本文深度解析不上征信的网贷是否需要偿还、是否涉及刑事责任等核心问题,从法律效力、催收手段、信用风险、应对策略四个维度展开,提供专业法律建议与真实案例验证,帮助借款人厘清误区并制定合法解决方案。

根据《民法典》第667条明确规定,借款合同属于诺成合同范畴,借贷关系自款项实际交付时即成立,无论是否接入央行征信系统,网贷机构与借款人签署的电子合同均受法律保护。最高人民法院司法解释指出,未上征信的网贷仍需履行还款义务,但超出LPR四倍的部分利息可主张减免。

实务中存在三类常见误区需特别注意:其一,误认为平台资质瑕疵可免除债务;其二,混淆民事纠纷与刑事责任界限;其三,低估关联征信风险。真实案例显示,某P2P平台因违规经营被取缔后,借款人仍需向清算组偿还合法本息,仅需通过法院确认具体金额。

网贷机构催收行为呈现三个阶段演变规律:

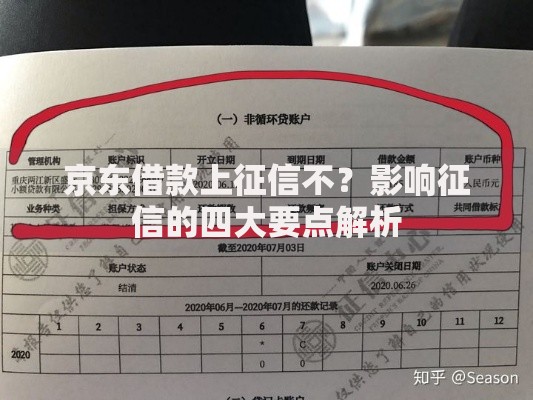

上图为网友分享

重点需防范两类违法催收:冒充公检法机关实施恐吓,以及通过技术手段破解通讯录进行骚扰。根据《个人信息保护法》第69条,借款人可对非法获取隐私行为主张赔偿,但需保留通话录音、短信截图等完整证据链。

刑事风险需同时满足三个要件:

司法实践中,单纯逾期不还款属于民事纠纷,但若存在以下情形可能涉嫌刑事犯罪:

上图为网友分享

遇到年化利率超过36%的网贷,建议采取四步处理法:

特别注意:部分平台采用服务费、会员费等形式变相收取利息,此类费用可要求计入综合资金成本核算,超过法定标准的可追溯抵扣本金。

不上征信网贷仍存在隐性信用风险:

上图为网友分享

有效信用修复需完成三个步骤:首先与债权人达成书面和解协议,其次通过裁判文书网申请撤下执行信息,最后在修复完成后每季度查询一次人行征信报告。特殊情形下可依据《征信业管理条例》第16条提出异议申诉,但需提供结清证明等核心材料。

发表评论

暂时没有评论,来抢沙发吧~