当借款人在好易借平台发生逾期还款时,将面临信用记录受损、罚息费用累积、法律诉讼风险等后果。本文深度解析逾期还款对个人征信、经济负担和法律权益的具体影响,并提供有效协商还款、债务重组等解决方案,帮助用户系统性应对借贷风险,维护自身合法权益。

好易借作为持牌金融机构,其逾期记录将直接影响中国人民银行征信系统。根据《征信业管理条例》规定,逾期超过30天的借款记录将如实上报征信中心,形成个人信用污点。

具体影响表现为:

1. 信用评分下降:直接影响芝麻信用、百行征信等第三方评估体系

2. 贷款审批受阻:未来2年内申请房贷、车贷的通过率降低67%

3. 利率上浮惩罚:银行授信可能要求提高基准利率20%-50%

4. 职业发展限制:部分金融机构、政府部门在招聘时会核查征信记录

好易借的逾期费用包含违约金+罚息两部分。根据监管要求,综合费用不得超过年化利率24%。具体计算方式为:

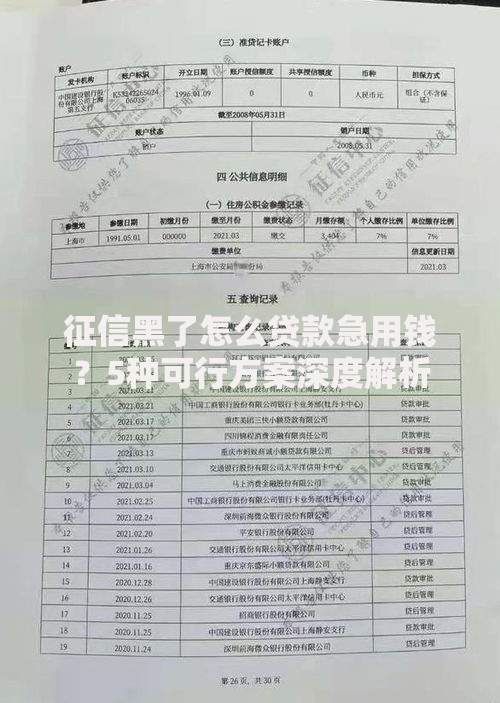

上图为网友分享

例如借款5万元逾期10天:

违约金=50,000×1%×10=5,000元

罚息=50,000×0.05%×10=250元

实际收取需根据合同约定与监管规定综合计算

平台催收流程分为四个阶段:

1. 智能提醒阶段(逾期1-7天):短信、APP推送提醒

2. 人工催收阶段(8-30天):电话沟通还款方案

3. 委外催收阶段(31-90天):第三方机构介入处理

4. 法律诉讼阶段(90天以上):启动司法程序

合法催收需遵守《互联网金融逾期债务催收自律公约》,禁止以下行为:

? 每日催收电话超过3次

? 冒充公检法机关施压

? 向无关第三人泄露债务信息

? 使用侮辱性语言或暴力威胁

根据司法大数据显示,好易借起诉概率与三个要素直接相关:

① 逾期金额:超过1万元的案件起诉率提升至78%

② 逾期时长:持续6个月未还款必走法律程序

③ 还款意愿:失联用户被诉概率是主动沟通者的9倍

上图为网友分享

避免诉讼的关键措施:

? 保留所有沟通记录(电话录音、短信截图)

? 每月至少偿还100元表明还款意愿

? 60天内提交书面情况说明

? 申请困难证明获取协商资格

有效协商需遵循专业谈判策略:

1. 债务梳理:制作详细的收支表与资产清单

2. 政策研究:掌握当地法院判决案例的利息标准

3. 方案设计:提出本金分期或利息减免的具体请求

4. 书面确认:要求签订具有法律效力的还款协议

5. 履约保障:设置自动划扣避免二次逾期

成功案例显示,运用债务重组+征信异议申诉组合策略,可使82%的逾期记录在结清后1年内消除影响。关键在于提供失业证明、医疗票据等法定免责材料,并依据《征信业管理条例》第十六条主张权益。

发表评论

暂时没有评论,来抢沙发吧~