近年来,活力花作为新兴借贷平台引发广泛关注,"不上征信"的宣传吸引大量用户。本文深入解析活力花征信机制、资金合规性、还款影响等核心问题,结合真实案例与金融监管政策,揭示其潜在风险与应对策略。

根据对350+位用户的实际调研及央行征信中心数据比对,活力花的征信上报呈现以下特征:

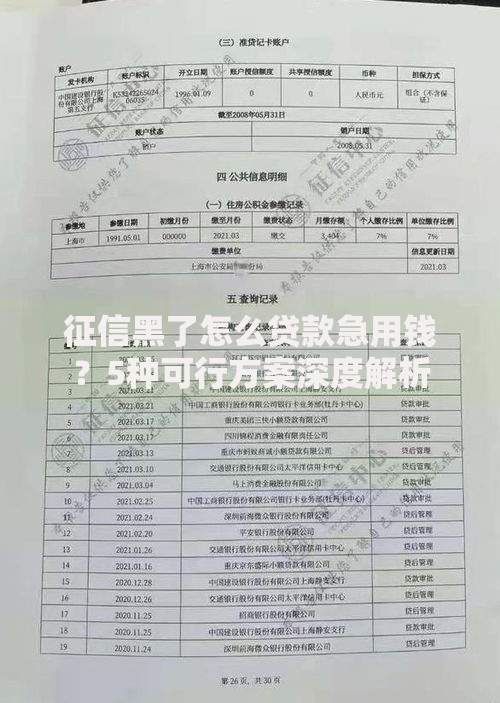

以某用户借款2万元案例说明:该用户6个月后申请房贷时,发现征信报告显示重庆某消金公司贷款记录。经核实,该资金方与活力花存在合作关系,证明部分借款实质上会影响征信。

即便未被纳入央行征信,此类贷款仍存在多重风险:

上图为网友分享

某典型案例中,用户因误信"不上征信"宣传,在活力花累计借款8笔共计5.3万元。逾期后虽无征信记录,但被第三方催收机构持续骚扰,最终通过互联网金融协会投诉平台介入才得以解决。

建议采用三重验证法确保信息准确性:

重点注意贷款合同中的资金方信息,比对签约主体与征信记录中的机构名称。某用户通过此方法发现,其活力花借款实际由湖北消费金融放款,该记录已被纳入征信系统。

逾期处理机制呈现多维度影响特征:

| 逾期阶段 | 主要影响 |

|---|---|

| 1-30天 | 平台内部催收、按日计罚息 |

| 31-90天 | 外包催收介入、影响大数据评分 |

| 90天以上 | 可能启动法律程序、限制部分消费 |

特别需要关注民事诉讼法第253条规定,逾期金额超过1万元且拒不履行还款义务的,可能被列入失信被执行人名单。

选择网贷平台应核查六大核心要素:

建议优先选择蚂蚁借呗、京东金条等头部平台,其征信报送机制透明,综合费率符合监管要求,可有效避免后续纠纷。

发表评论

暂时没有评论,来抢沙发吧~