京东借款是否上征信是用户最关注的问题之一。本文深度解析京东金融的征信上报机制,从借款类型、逾期后果、查询方式等维度,全面揭示其与央行征信系统的关联性,并提供维护信用记录的有效方法。

京东金融合作的持牌金融机构均按监管要求接入征信系统。具体机制包含三个层面:

第一层:资金方决定原则。京东白条、金条等产品由不同银行及消费金融公司提供授信,所有放贷机构均具有央行征信接入资质。

第二层:上报周期特性。正常还款记录按季度更新,逾期记录则触发实时上报机制。例如某用户5月15日产生逾期,相关数据将在7个工作日内同步至征信系统。

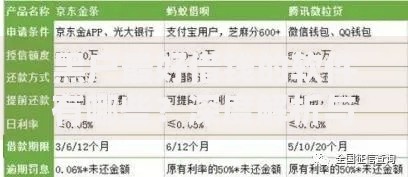

第三层:产品差异处理。京东白条赊购服务中,仅信用付款功能纳入征信,普通白条消费暂未接入,但分期业务已全面覆盖。

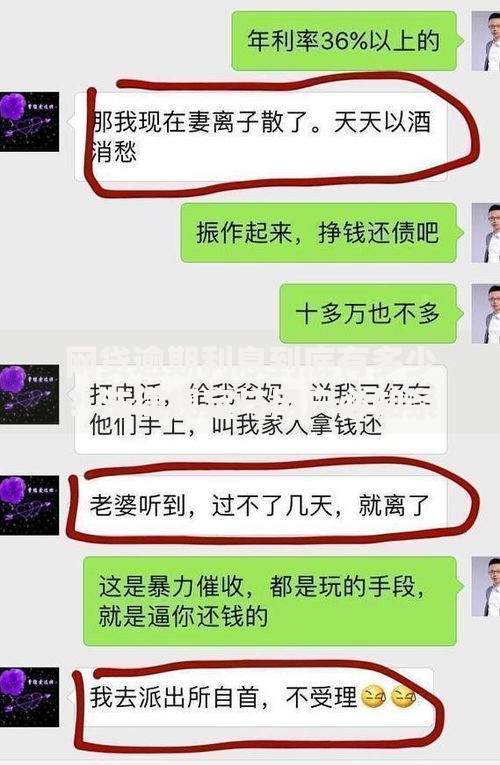

上图为网友分享

用户可通过三种途径核查征信影响:

① 官网查询:访问中国人民银行征信中心官网,使用数字证书或银行卡验证方式获取报告,重点查看"非银机构信贷明细"栏目。

② 线下渠道:携带身份证原件至人民银行分支机构或商业银行代理点,每年可免费查询2次。

③ 京东金融APP自查:在「我的-客户服务-征信查询」路径中,可查阅合作机构名单及授权协议。需特别注意「京东白条征信授权书」与「金条服务协议」的条款差异。

逾期处理流程分为四个阶段:

阶段一:宽限期(1-3天)内还款不产生罚息,但可能触发系统预警。

阶段二:逾期7天以上,除收取日息0.05%的违约金外,系统将自动生成征信上报指令。

阶段三:逾期超30天,账户状态变更为异常,金融机构启动贷后管理程序。

阶段四:连续逾期90天,将形成征信污点记录,影响周期长达5年。特殊情况下可申请异议申诉,需提供银行流水、系统故障证明等材料。

法则一:控制借贷频率。每月信贷查询次数不超过3次,避免出现"征信花户"状态。京东借款建议间隔3个月以上使用。

法则二:优化负债结构。保持信用卡使用率低于70%,京东系产品负债占比不超过总授信额度30%。

法则三:建立缓冲机制。设置还款日前3天的手机提醒,绑定至少两张不同银行的自动扣款卡。建议在京东金融APP中启用「自动还款+手动补缴」双保险模式。

问题一:提前结清是否影响征信?

提前还款会缩短信贷周期,可能触发系统"非正常履约"标识。建议保留至少6期正常还款记录。

问题二:额度审批查几次征信?

京东系统采用"硬查询+软查询"组合机制。首次申请触发机构查询,后续提额仅做内部评估。

问题三:注销账户能否消除记录?

已上报的征信数据不可逆,但可通过「账户状态变更声明」优化展示效果。建议保留结清证明至少2年。

发表评论

暂时没有评论,来抢沙发吧~