本文深度解析低息贷款的核心逻辑,从利息计算原理、平台筛选维度到避坑指南,系统化拆解如何通过资质优化、产品对比和策略组合实现利息成本最小化,并提供可落地的实操方案。

判定贷款利息高低需建立多维评估体系。基准利率层面,目前LPR(贷款市场报价利率)作为官方指导价,1年期为3.45%、5年期以上4.2%,商业银行产品利率普遍在LPR基础上浮动15-30%。实际成本计算应包含:

① 综合年化利率(IRR):包含服务费、管理费等隐性成本的真实利率,监管要求必须披露

② 等额本息/等本等息差异:相同名义利率下,等本等息实际成本高出15-25%

③ 提前还款违约金:部分平台收取剩余本金3-5%的违约金,直接影响真实资金使用成本

资质维度:

征信记录:无逾期记录可获利率优惠10-20%,查询次数超6次/月将触发风控

收入证明:税后月收入达本地社平工资2倍,银行系产品利率可下浮0.5-1个百分点

负债率:信用卡使用率超70%将导致利率上浮,优质单位公积金缴纳基数影响授信模型

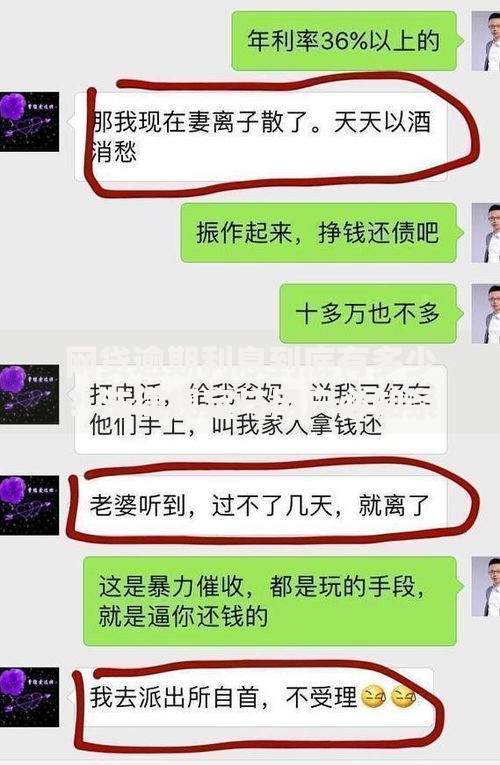

上图为网友分享

产品维度:

抵押类贷款:房产抵押贷利率可低至3.25%,车抵贷普遍在8-15%区间

信用类贷款:银行消费贷利率区间4.35-8.5%,互金平台多在9-24%

特殊政策产品:专精特新企业贴息贷、乡村振兴助农贷等存在利率补贴

构建三维评估模型筛选优质平台:

① 持牌机构优先原则:商业银行、消费金融公司、地方农商行持牌机构资金成本低,利率更具竞争力

② 动态比价机制:利用第三方比价工具(如融360、好分期)实时监控各平台利率浮动,重点关注工作日上午10点的利率低谷期

③ 阶梯利率策略:首贷用户可享7-15天优惠利率窗口,部分银行推出"忠诚客户计划",持续借贷3次以上利率递减0.3%/次

银行系产品矩阵:

工商银行融e借:年化利率3.7%起,最高可贷80万

建设银行快贷:利率4.35%起,支持公积金授信

招商银行闪电贷:白名单用户利率可低至3.4%,30秒极速放款

互联网平台梯队:

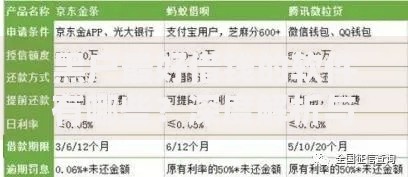

蚂蚁借呗:日利率0.015%-0.06%,芝麻分650以上可开通

京东金条:年化利率9.1%-24%,京东PLUS会员享专属折扣

度小满:利率7.2%-23.4%,教育分期等场景贷有利率补贴

策略一:组合贷架构设计

将大额资金需求拆分为抵押贷+信用贷+信用卡分期组合,例如100万资金需求可配置:

50万房产抵押贷(利率3.8%)

30万银行消费贷(利率4.5%)

20万信用卡分期(折算年化3.6%)

综合成本较单一信用贷降低40%以上

策略二:利率谈判技巧

掌握"三时段沟通法"提升议价能力:

季度末下午4点:客户经理冲刺业绩指标时

新产品上线首周:测试期常有利率补贴

年度结息日后:银行资金充裕期的利率弹性空间更大

发表评论

暂时没有评论,来抢沙发吧~