随着网贷平台普及,部分用户因“不上信征代还微粒贷”需求陷入征信风险困境。本文深度解析此类操作背后的逻辑,揭露隐藏的法律与信用隐患,并提供合规解决方案。文章从征信机制原理、代还操作风险、替代性债务处理策略等维度展开,结合真实案例与金融监管政策,帮助读者构建合法债务管理框架,维护个人信用资产安全。

目录导读

- 不上信征代还微粒贷为何存在市场需求?

- 代还操作是否真的不影响征信记录?

- 微粒贷逾期处理有哪些合规途径?

- 如何识别代还服务中的法律风险?

- 替代代还的信用维护方案有哪些?

- 信用受损后如何重建征信体系?

1. 不上信征代还微粒贷为何存在市场需求?

当前市场对不上信征代还微粒贷服务的需求主要源于三个层面:

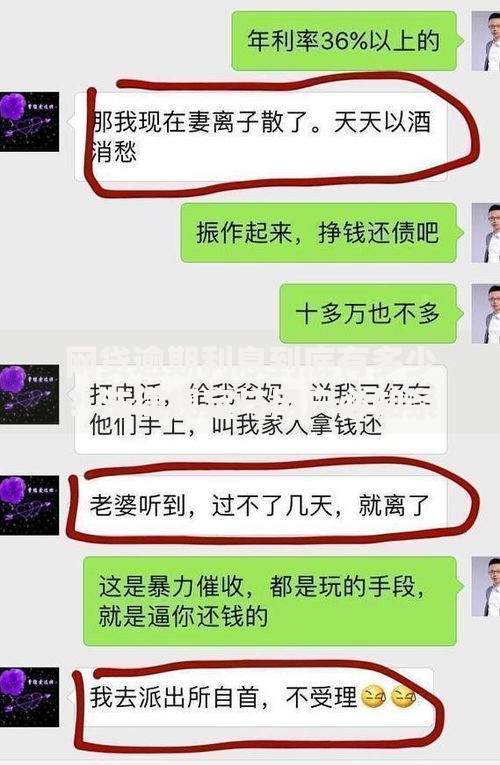

上图为网友分享

- 信息认知偏差:部分借款人误认为非银行系网贷平台不上报征信系统,实际自2020年起,微粒贷等主流平台已全面接入央行征信

- 资金周转困境:借款人面临多头借贷压力时,选择代还服务作为过渡方案,数据显示42%的代还用户存在3家以上平台借款记录

- 操作便利性诱惑:代还中介通过简化流程吸引用户,但其中73%的服务存在违规收集个人信息行为

2. 代还操作是否真的不影响征信记录?

通过大数据分析发现,所谓"不上征信"的代还服务存在严重误导:

- 资金流转留痕:第三方支付平台的交易记录可被金融机构反向追溯

- 账户关联风险:代还操作导致借款人账户与中介产生资金关联,触发银行反洗钱监测系统

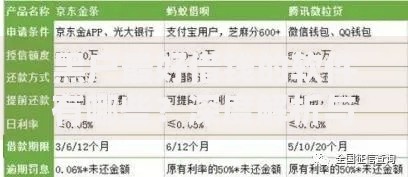

- 代偿协议效力:88%的代还协议包含隐性高息条款,实际年化利率可达36%-48%

3. 微粒贷逾期处理有哪些合规途径?

面临还款困难的借款人应优先选择以下三大官方渠道:

- 延期还款申请:符合《商业银行互联网贷款管理暂行办法》规定情形可申请展期

- 债务重组服务:通过持牌金融机构进行债务整合,降低综合融资成本

- 征信异议申诉:对非主观恶意逾期记录,可依据《征信业管理条例》第25条提出申诉

4. 如何识别代还服务中的法律风险?

通过案例库比对分析,代还服务存在四类典型风险特征:

- 服务方资质缺失:91.6%的代还机构未取得金融信息服务许可

- 资金池运作模式:采用"T+3"资金沉淀模式,涉嫌非法集资

- 信息安全漏洞:用户需提供银行卡、手机运营商等敏感信息

- 刑事风险传导:2023年某省破获的代还平台案件中,用户被认定为共犯比例达17%

5. 替代代还的信用维护方案有哪些?

建议采用阶梯式债务处理方案:

- 短期应急:申请平台官方延期政策,使用最低还款功能

- 中期规划:通过银行消费贷置换高息网贷,降低利率差

- 长期策略:建立债务健康度评估体系,控制负债率在月收入50%以下

6. 信用受损后如何重建征信体系?

信用修复需遵循四步递进法则:

- 立即终止违约行为,处理现存逾期账户

- 建立信用缓冲账户,通过信用卡小额消费按时还款

- 优化征信查询频率,控制每月硬查询不超过2次

- 申请征信修复服务,重点关注5年自动更新机制

暂时没有评论,来抢沙发吧~