急用钱时用车辆抵押贷款确实方便,但市面上的平台鱼龙混杂,稍不留神就可能掉进高利贷或套路贷的坑。今天咱们就手把手教你从平台资质核查、利率计算方式到合同风险规避的完整攻略,重点分析如何通过工商信息查询辨别正规机构,对比不同还款方式的真实成本,还会揭秘那些藏在合同条款里的"文字游戏"。记住,选对平台比盲目追求低息更重要!

看到"当天放款""不押车"的广告千万别冲动,先做这三个动作:

1. 在国家企业信用公示系统输入公司全称,重点看成立时间是否满3年、经营范围是否包含"汽车抵押融资"(很多骗子机构这里会露馅)

2. 要求对方出示融资担保许可证或小额贷款牌照(可以用手机拍下编号到地方金融监管局官网验证)

3. 在12321网络不良信息平台搜公司名称,如果有大量"暴力催收""乱收费"投诉的直接pass

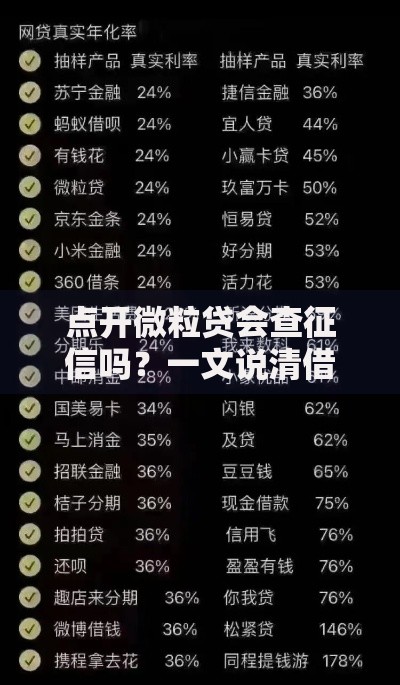

上图为网友分享

很多平台会把月息包装成0.8%看起来很低,实际上年化利率可能高达15%!这里教大家两个诀窍:

• 要求对方提供IRR内部收益率计算结果(这才是真实利率)

• 把手续费、GPS安装费、评估费等杂费折算进总成本,比如贷10万收3000服务费相当于变相增加3%利息

举个例子:某平台宣传月息0.99%,分36期还款,实际用等额本息计算器一算,年化利率其实达到21.5%,妥妥的高利贷!

上周有个粉丝就因为没注意合同里的这句话吃了大亏:"逾期超过3日即有权处置抵押物"。这里划几个重点:

1. 必须确认车辆评估价是否合理(建议提前在二手车平台查同年份同款车型成交价)

2. 留意拖车条款触发条件(正规平台会有15天以上宽限期)

3. 要求平台提供央行征信授权书(否则可能遇到非法上传征信记录的情况)

4. 签合同前用手机录下费用明细确认过程(防止后期扯皮)

现在骗子手段越来越高明,最近出现的两种新套路要注意:

• 用融资租赁合同代替抵押贷款合同(本质是租车协议,断供就直接收车)

• 要求安装带远程锁车功能的GPS(可能故意制造信号丢失认定违约)

• 声称"零利率"但收取高额服务费(总成本反而更高)

遇到这些情况直接转身走人,千万别相信"行业都这样操作"的鬼话。

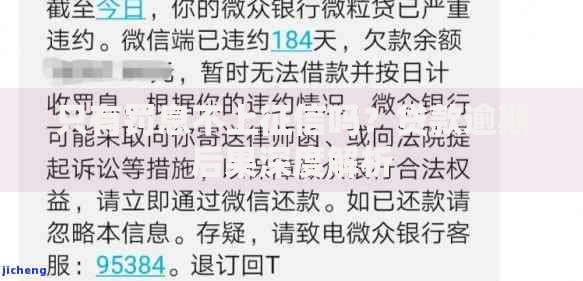

上图为网友分享

实在拿不准的话,可以试试这三个官方验证渠道:

1. 拨打地方金融监督管理局热线查询牌照真伪

2. 在中国裁判文书网搜索平台涉诉记录

3. 通过中国人民银行征信中心查看贷款记录是否规范

记住,正规平台绝不会阻挠你进行这些验证,反而会主动提供相关资料。

最后说句大实话,银行系的汽车抵押贷款虽然审批严些,但综合成本能比民间机构低40%以上。如果车辆价值超过15万,建议优先考虑商业银行的车抵贷产品。实在急需用钱,也要选本地经营5年以上、有实体门店的平台,千万别图方便在不知名APP上随便申请!还有什么疑问欢迎留言,看到都会回复~

发表评论

暂时没有评论,来抢沙发吧~