本文深度解析征信黑户的界定标准,从逾期记录类型、时间跨度、金额影响等多维度分析,提供征信报告解读方法、修复路径及常见误区,帮助用户全面理解信用评估规则,掌握信用风险应对策略。

中国人民银行征信系统并未使用"黑户"的官方表述,该概念源于金融机构内部风控体系。从监管角度看,连续逾期90天以上记录构成重大信用瑕疵,而民间通常将存在下列特征的征信主体认定为黑户:

需特别注意,不同金融机构的容忍度存在差异,部分银行对信用卡年费逾期与贷款逾期的处理标准不同。某股份制银行风控数据显示,账户状态标记为"止付"或"冻结"的客户,贷款拒贷率高达92%,这类情况往往被归入黑户范畴。

渠道一:中国人民银行征信中心官网

通过互联网个人信用信息服务平台(https://ipcrs.pbccrc.org.cn)申请,需完成银行卡验证或数字证书认证。每年可免费查询2次,第3次起收费10元/次。

渠道二:商业银行网银/手机银行

招商银行、中信银行等12家银行开通网银查询功能,支持PDF版本报告下载。查询记录会显示在征信报告的"机构查询记录"栏,需注意避免频繁查询。

渠道三:线下征信分中心

携带身份证原件及复印件前往各地分中心,可获取详细版报告。优势在于可现场咨询工作人员,适合需要专业解读的群体。

某第三方平台调研显示,38%的用户因未发现"查询记录过多"导致申贷失败,建议每年至少查询1次征信报告,及时发现异常记录。

指标一:逾期持续时间

单次逾期超过90天即构成重大失信,金融机构会将该账户标记为关注类贷款。某消费金融公司内部数据显示,逾期91-180天的客户再贷通过率不足15%。

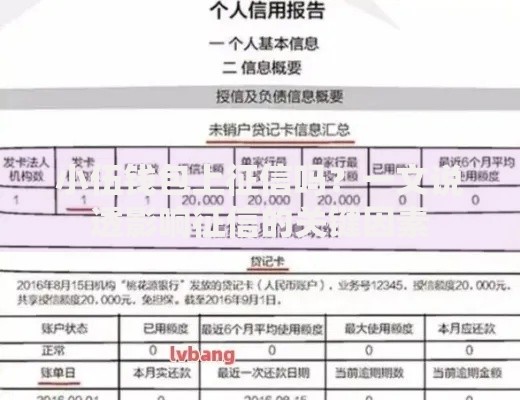

上图为网友分享

指标二:累计逾期次数

"连三累六"是行业通用红线,即连续3个月逾期或两年内累计6次逾期。需注意不同账户的逾期次数会分别计算,持有5张信用卡的用户更易触发该标准。

指标三:特殊交易标识

重点关注五类标记:

1. 呆账(长期未处理的坏账)

2. 代偿(由担保机构代为偿还)

3. 强制执行(法院判决未履行)

4. 止付(账户被停止付款)

5. 资产处置(抵押物被处理)

指标四:查询记录密度

近半年机构查询次数超过10次将触发预警,特别是同一时段内多家小贷公司的查询记录。某城商行风控模型显示,此类客户违约概率提升2.3倍。

指标五:公共记录条目

欠税记录、民事判决、行政处罚等非信贷信息,同样影响信用评估。特别是水电费欠缴纳入征信的地区,需特别注意此类记录。

影响一:信贷服务受限

银行系产品基本无法申请,部分网贷平台虽可借款但存在两大风险:

? 年化利率普遍超过24%

? 容易陷入多头借贷陷阱

影响二:生活场景受限

23个省份将信用记录纳入公务员录用考核,部分企业高管任职资格审核包含征信审查。某招聘平台数据显示,金融行业75%的岗位要求提供征信报告。

上图为网友分享

影响三:商业合作受阻

政府采购投标、工程资质认证等场景需要信用背书。某建筑企业因法人代表存在失信记录,导致2000万项目投标资格被取消。

影响四:法律风险累积

长期拖欠可能引发诉讼,根据《最高人民法院关于限制被执行人高消费的若干规定》,失信人将面临消费禁令,包括禁止乘坐高铁、飞机等惩戒措施。

第一步:终止不良行为

立即结清所有逾期欠款,特别注意处理呆账和代偿记录。某征信修复案例显示,及时处理呆账可使信用评分提升120分。

第二步:异议申诉程序

对于非主观原因造成的逾期,可依据《征信业管理条例》第25条提出异议。需准备三类材料:

1. 身份证复印件

2. 情况说明公证书

3. 银行交易流水凭证

第三步:信用重建规划

从结清之日起计算,连续24个月正常还款可覆盖原有不良记录。建议采用"信用卡+小额贷款"的组合方式,每月保持10-30%的额度使用率。

误区一:所有逾期记录保留5年

实际情况是,正常还款记录永久保存,不良记录自终止之日起保留5年。若一直未还款,逾期记录将持续存在。

上图为网友分享

误区二:注销账户可消除记录

某银行客服数据显示,63%的用户误以为销卡能清除逾期。实际上,账户注销后,还款记录仍会展示24个月,不良记录保存周期不变。

误区三:网贷不上征信

截至2023年,包括微粒贷、借呗等76家网贷平台已接入征信系统。某用户因3笔网贷逾期,导致房贷利率上浮1.2倍。

误区四:信用修复机构可洗白记录

国家发改委明确表示,任何声称收费修复征信的行为均属诈骗。正规异议申诉不收取费用,处理周期为15-30个工作日。

误区五:征信查询次数无关紧要

金融机构将"硬查询"(贷款审批、信用卡审批)作为风险指标,半年内超过6次将影响贷款审批。建议控制查询频率,避免集中申请信贷产品。

发表评论

暂时没有评论,来抢沙发吧~