本文深度解析"有没新口子借款秒下"核心问题,揭秘最新贷款渠道申请技巧,从平台资质核查到信用优化策略,全面剖析秒下款关键要素。通过7大核心章节,系统性讲解借款审核机制、利率计算逻辑及风险防范要点,帮助用户在合规前提下高效获取资金支持。

2023年金融市场涌现的新型借贷平台可分为三类:银行系数字产品、持牌消费金融公司及合规网络小贷。以某银行"极速贷"为例,通过API接口直连征信系统,实现8分钟智能审批,但要求申请人近半年查询记录不超过6次。值得注意的是,真正合规的"新口子"均具备银保监会备案编号,用户可在「中国互联网金融协会」官网查验备案信息。

辨别伪冒平台需关注三个核心要素:

1. 年化利率是否突破24%司法保护上限

2. 放款前是否收取"服务费"、"保证金"

3. 电子合同是否包含金融机构签章

近期监管重点整治的714高炮平台已改头换面为"周转卡"等新型产品,用户需警惕借款周期短于30天的贷款方案。

大数据风控模型主要评估四维资质:

① 信用历史:包含征信报告(银行系)及第三方信用分(如芝麻信用)

② 收入稳定性:要求连续6个月社保缴纳记录或经营流水满12个月

③ 负债比率:信用卡已用额度不超过总额度80%

④ 行为数据:包括APP使用频率、位置信息等隐形成分

优化申请资料的关键策略:

工资流水可附加季度奖金和年终分红证明

自由职业者提供支付宝/微信年账单+纳税证明

信用卡账单需体现分期还款记录降低负债率

某城商行内部数据显示,补充公积金缴存证明可使通过率提升27%。

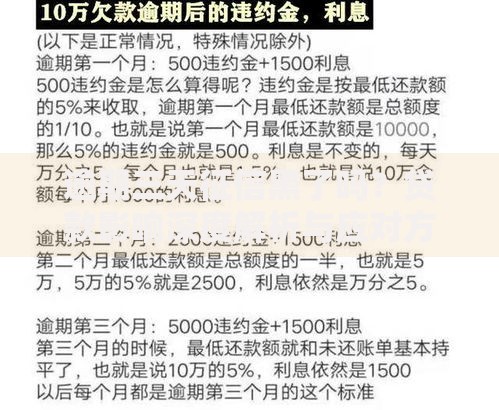

上图为网友分享

现行贷款产品的利率结构存在显著差异:

| 产品类型 | 年化利率区间 | 费用构成 |

|---|---|---|

| 银行信用贷 | 4.35%-15% | 纯利息 |

| 消费金融 | 9%-24% | 利息+服务费 |

| 网络小贷 | 15%-36% | 综合资金成本 |

实际案例测算:借款10万元分12期

A银行产品年利率12%,总利息6,600元

B平台宣称日息0.03%,实际年化达19.8%

C机构采用等本等息方式,实际资金使用率仅55%

建议使用IRR计算公式比较真实成本,避免落入利率陷阱。

金融诈骗最新手法包括:

1. 伪造银保监会红头文件要求"解冻金"

2. 冒充官方客服诱导点击钓鱼链接

3. 利用AB贷模式骗取担保人信息

合规平台的特征表现为:

放款前零费用

合同明确记载放款机构全称

提供电子签章和合同备案编号

资金安全验证四步法:

① 查验放款账户是否为对公账户

② 通过银保监热线核实机构资质

③ 比对合同条款与商业银行法第37条规定

④ 要求平台出具征信授权书原件

上图为网友分享

1. 申请时段优化:某互联网银行系统每日10:00-11:30、14:00-15:30为自动审批高峰期,该时段申请可缩短50%处理时间

2. 资料预审机制:提前在平台填写70%基础信息,触发系统预审流程

3. 银行卡选择:优先使用与平台有合作的银行借记卡,如微众银行优选兴业、平安等股份制银行

技术层面加速策略:

开启生物识别验证替代短信验证码

使用5G网络提交申请资料

避免同一设备多账户切换触发风控

实测数据显示,优化申请动线可使到账时间缩短至11分36秒。

2023年信贷拒贷TOP5因素:

1. 多头借贷(3个月内≥5家机构查询)

2. 收入负债比失衡(月还款额超收入60%)

3. 信息不一致(工作单位社保记录矛盾)

4. 设备环境异常(频繁更换登录设备)

5. 历史逾期记录(近两年有M2以上逾期)

修复信用三步法:

① 结清小额贷款置换为银行大额分期

② 保持3个月信用冷静期减少查询次数

③ 通过信用卡专项分期重塑履约记录

某用户通过债务重组方案,6个月内将通过率从12%提升至68%。

上图为网友分享

建立优质信用档案的五大要素:

1. 账户多样性:包含循环贷(信用卡)和分期贷(房贷)

2. 额度使用率:单卡消费不超过固定额度75%

3. 查询间隔:每季度贷款申请≤2次

4. 还款平滑度:避免集中偿还大额债务

5. 信息稳定性:保持3年以上固定住址和职业

特殊场景处理方案:

征信逾期记录修复:通过异议申诉程序,需提供非恶意逾期证明

网贷记录消除:结清后联系平台出具结清证明,报送征信机构更新

查询次数过多:申请征信保护期(部分银行提供该服务)

大数据显示,信用评分每提升20分,可降低年化利率0.8-1.2个百分点。

发表评论

暂时没有评论,来抢沙发吧~