贷款逾期三天是否会影响个人征信?这是许多借款人关注的核心问题。本文从征信系统判定标准、不同贷款机构处理规则、征信修复实操路径等维度展开系统分析,结合真实案例与金融监管政策,深入解读短期逾期对信贷活动的实际影响,并提供专业化的征信修复建议,帮助用户建立科学的信用管理认知。

根据中国人民银行《征信业管理条例》,征信系统对逾期记录的采集遵循「T+1」报送原则:金融机构需在信贷业务状态变化的次日完成数据报送。但实际操作中存在三个关键变量:

以某股份制银行信用卡为例,其具体执行标准为:账单日后3日内还款视为正常履约,第4天起计算逾期利息但暂不报送征信,第5天仍未还款则触发征信报送。这种阶梯式处理机制为短期逾期提供了缓冲空间。

金融机构对短期逾期的处理存在显著差异,主要分为三大类型:

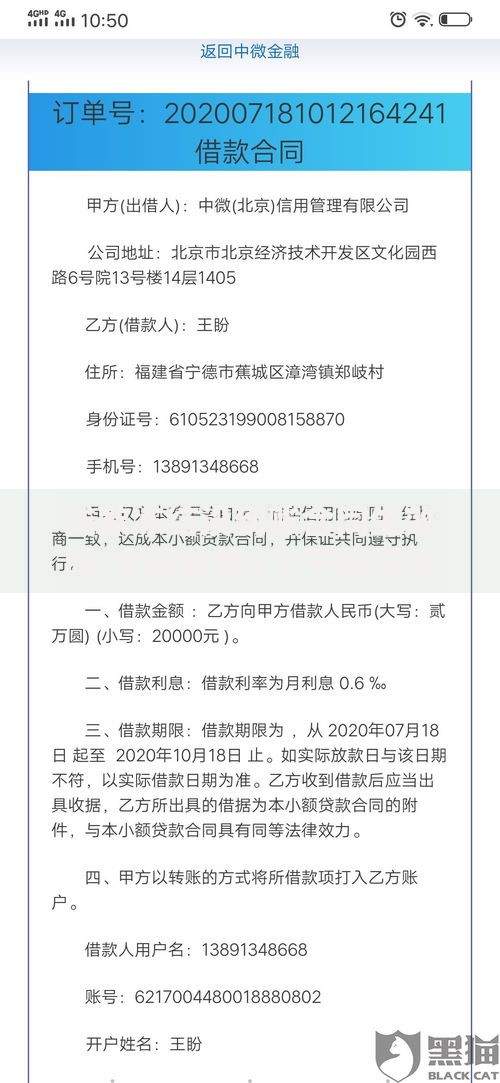

上图为网友分享

典型案例显示,某用户支付宝借呗逾期3天未产生征信记录,而某网贷平台用户逾期2天即出现征信标注,这种差异源于机构风险控制策略的不同。

征信系统采用五级分类制度,短期逾期的影响程度需从三个维度判断:

| 逾期天数 | 征信标识 | 影响周期 |

|---|---|---|

| 1-30天 | 标注"1" | 保留5年 |

| 31-60天 | 标注"2" | 保留5年 |

| 61-90天 | 标注"3" | 保留5年 |

根据央行征信中心数据,单次3天逾期对信用评分的影响系数仅为0.7%(满分850分制),而连续三次逾期的影响系数高达12.3%。这意味着偶然性短期逾期不会直接导致"黑户",但可能触发金融机构的贷后管理查询。

若已产生逾期记录,可通过以下方式最大限度降低影响:

某城商行案例显示,客户成功通过提供住院证明消除了疫情期间产生的3天逾期记录,该修复流程平均耗时45个工作日。

上图为网友分享

在征信管理领域存在诸多认知偏差,需重点澄清以下三点:

需要特别注意的是,部分第三方修复机构宣称的"快速消除记录"服务涉嫌违法,《征信业管理条例》明确规定任何机构不得擅自修改征信数据。

建立科学的信用管理机制需把握三个核心环节:

某上市金融科技公司数据显示,使用智能还款工具的用户,其短期逾期发生率降低73%。建议优先选择支持自动扣款且提供宽限期的信贷产品,同时建立家庭财务缓冲基金(建议为月收入的20%)。

发表评论

暂时没有评论,来抢沙发吧~