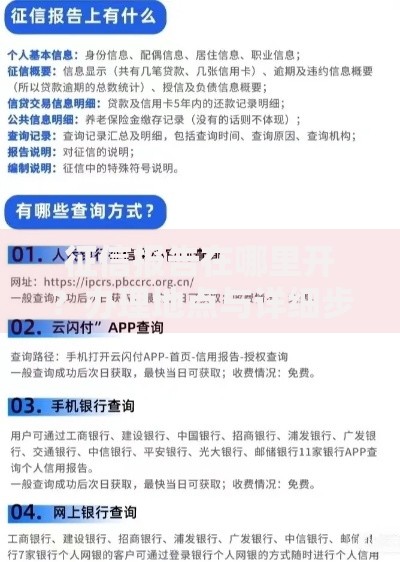

最近手头有点紧,急需一笔钱周转,但我的征信报告上有几条逾期记录,这可咋整?刷手机时总看到“不看征信的网贷”广告,说是秒批到账,但心里直打鼓——这种平台真的能信吗?会不会是高利贷?说实话,我也是一头雾水,干脆自己查资料研究了一下…

先说结论:确实存在正规平台,但鱼龙混杂的情况更严重。比如某些平台打着“零征信审核”的旗号,实际上会要求你:

这让我突然意识到,所谓“不看征信的网贷”可能只是换个方式评估风险。就像楼下便利店赊账,老板不查你银行账户,但会看你平时是不是常客、有没有固定收入。

试了几个平台后发现,关键要看这些地方:

上图为网友分享

有次差点被套路,有个平台显示“日息0.1%”,乍看很划算。但拿计算器一按:0.1%×.5%!这比信用卡分期贵了整整两倍,吓得我立马退出APP。

说个亲身经历:某天凌晨2点急着用钱,随便填了个不看征信的网贷申请。结果上午就接到5个骚扰电话,全是推荐其他借贷平台的。这才反应过来——有些平台根本就是倒卖用户信息的!

后来学聪明了,专门挑有这些特征的平台:

虽然不看征信的网贷能救急,但千万别养成依赖。有个月我同时借了3家平台,结果:

| 平台A | 平台B | 平台C |

|---|---|---|

| 还了本金+利息 | 被收“提前还款费” | 莫名其妙多出保险费 |

现在我的原则是:借款金额不超过月收入30%,还款日设成工资到账第二天,这样既能周转开,又不会滚雪球。

上图为网友分享

最后给各位提个醒,遇到以下情况请直接拉黑:

记得有次碰到个平台,合同里居然写着“逾期罚款按小时计算”,这不明摆着坑人嘛!所以说,不看征信的网贷能用,但必须擦亮眼睛。

现在我也算半个“过来人”了。总结下来就是:应急可以借,但要做好功课;长期缺钱的话,还是老实养征信更划算。你们有啥类似经历?欢迎评论区聊聊~

发表评论

暂时没有评论,来抢沙发吧~