本文深度解析一万元小额借款口子的选择策略,涵盖银行、消费金融、网贷平台等主流渠道的优劣势对比,详解利息计算逻辑、资质审核要点及风险防范措施,并提供借款被拒后的补救方案与逾期应对指南。

当前市场上提供一万元小额借款的正规渠道主要分为三大类:商业银行信用贷、持牌消费金融公司以及合规网络借贷平台。商业银行产品如建设银行快e贷、招商银行闪电贷,通常要求申请人有稳定工作和社保缴纳记录,年利率集中在4.35%-15%区间。持牌消费金融公司如招联金融、马上消费金融,审批标准相对灵活,但年化利率普遍在9%-24%之间。

值得注意的是,网络借贷平台需重点核查经营资质,合规平台必须具备地方金融监管部门颁发的《网络小额贷款业务许可证》。建议优先选择在应用商店上架、具有ICP备案的正规APP,警惕要求提前支付手续费的非正规平台。以下为三大渠道的核心对比:

不同借款渠道的资质要求存在显著差异,但核心材料包括身份证明、收入证明和信用记录三大类。具体而言,银行通常要求提供身份证原件、近6个月工资流水、社保/公积金缴纳证明以及房产/车辆等资产佐证。消费金融公司则可能接受支付宝年度账单、个税APP收入截图等电子化凭证。

对于自由职业者,可提供经营流水和纳税申报表作为替代材料。特别提示:所有材料必须保证真实性和时效性,例如银行流水需加盖业务章且不超过30天,征信报告有效期一般为7-15个自然日。部分平台采用人脸识别+银行卡四要素验证的数字化流程,大大简化了材料提交步骤。

上图为网友分享

实际借款成本需综合考量名义利率、服务费率和还款方式三个维度。以某平台标注的"月费率0.8%"为例,采用等本等息还款时,实际年化利率高达17.34%。这是因为每期都在偿还本金,但利息始终按初始借款额计算。

以下为三种常见计息方式的成本对比:

| 计息方式 | 计算公式 | 1万元借款成本(12期) |

|---|---|---|

| 等额本息 | 每月固定还款额 | 年化15%需还利息841元 |

| 先息后本 | 按月付息到期还本 | 年化12%需支付总利息1200元 |

| 等本等息 | 本金利息均摊 | 月费率1%实际年化22.3% |

监管部门要求所有贷款产品必须明示年化综合费率,借款人可通过IRR公式自行验证。警惕"砍头息""会员费"等变相收费,这些费用需纳入总成本计算。

据行业统计数据显示,2023年小额贷款平均通过率仅为58.7%,主要拒绝原因包括:

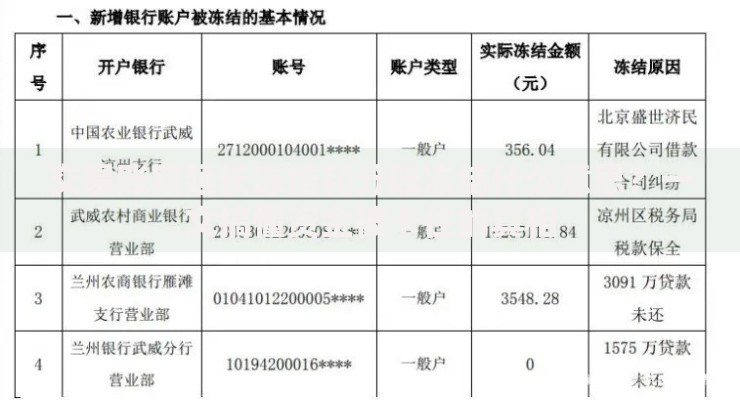

上图为网友分享

被拒后应优先获取拒贷原因代码,多数机构在拒绝通知中会标注"A33""B02"等风控标识。建议间隔3个月再申请,期间可通过偿还部分债务、增加担保人、提供抵押物等方式提升资质。

小额贷款逾期将引发三重风险链式反应:信用损伤→资产冻结→法律追责。具体而言,逾期第3天起将产生1.5倍罚息并上报征信,超过90天构成不良信用记录,直接影响后续贷款审批。典型案例显示,1万元借款逾期1年的总还款额可能高达1.8万元。

催收流程通常分为四个阶段:

遇到特殊情况可主动申请停息挂账或债务重组,根据《商业银行信用卡监督管理办法》第70条,最长可分60期偿还。但需提供失业证明、医疗诊断书等法定事由证据。

上图为网友分享

提前还款的经济效益需结合违约金条款和资金机会成本综合判断。银行类产品通常允许满6期后免违约金提前还款,但网贷平台可能收取剩余本金的2%-5%作为手续费。以某消费金融公司为例:

借款1万元,分12期,年利率18%

正常还款总利息:1002元

第6期提前还款需支付:剩余本金5000元×3%违约金=150元

实际节省利息:1002÷2 -150=351元

建议使用内部收益率计算器比较不同方案,同时考虑提前回笼资金的投资收益。对于采用等本等息计费的产品,提前还款的节省效果尤为明显,因为前期已支付大部分利息。

发表评论

暂时没有评论,来抢沙发吧~