哎,最近想申请装修贷款,结果银行说我信用评分不够。我蹲在沙发上抓破脑袋也想不通——明明按时还信用卡啊,怎么就被打上"低分用户"的标签了?直到朋友提醒我去查查绿盾征信系统,才发现原来这些年自己踩了这么多坑...

刚开始听说这个系统时,我以为是那种冷冰冰的政府数据库。仔细了解才发现,它就像个全天候值班的信用管家,默默记录着我们在银行、网贷平台甚至水电费缴纳的各种表现。举个栗子??,上个月忘交话费被停机三天,这种小事居然也会影响评分!

打开自己的信用报告时,我整个人都懵了——原来评分是这么算的!系统会根据五个维度打分:还款记录(占35%)、负债情况(30%)、信用历史长度(15%)、新开账户(10%)、信用类型(10%)。

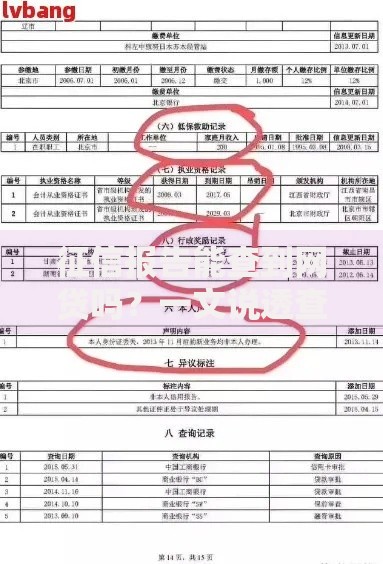

上图为网友分享

最让我意外的是,去年双十一为了凑满减临时开的某白条,虽然早就还清了,但因为这个短期借贷行为,系统判定我的资金需求不稳定。难怪银行会觉得风险高!

经过三个月实践,我的评分从562分涨到723分,总结出这些干货:

上周去银行办业务,客户经理看到我的新评分都惊了:"您这进步速度赶上坐火箭了!"其实哪有什么捷径,不过是把每个细节做到位。

网上有人说"花钱就能洗白记录",这绝对是坑!还有声称能代刷信用分的中介,十有八九是骗子。绿盾系统的数据都是铁打的真实记录,就像泼出去的水,根本收不回来。

我表弟就吃过这个亏,花888买了个"信用优化套餐",结果分数没涨不说,还因为频繁查征信被扣了50分。记住,信用建设是场马拉松,没有速成班!

现在连租房子都要看芝麻信用分了,更别说贷款买车买房。掌握绿盾征信系统的运作规律,就像是拿到了信用社会的通关秘籍。上周申请信用卡,秒批了5万额度,这在以前想都不敢想。

要说最大的感悟嘛,信用就像存钱罐——平时往里存诚信,关键时刻才能取出机会。与其被动的等系统评分,不如主动经营自己的信用账户。毕竟在这个大数据时代,信用才是我们最好的名片。

发表评论

暂时没有评论,来抢沙发吧~