本文深度解析纯白户贷款口子有哪些核心问题,从银行信用贷、消费金融产品到合规网贷平台,系统梳理适合纯白户申请的12类正规渠道,对比授信额度、利率区间和审批要求,提供资质优化方案与避坑指南,帮助信用空白用户快速建立信贷档案。

纯白户指在央行征信系统无任何信贷记录的自然人,根据《征信业管理条例》规定,金融机构对这类用户的资质审核主要依据以下维度:

以某股份制银行白户专项贷为例,要求申请人年龄22-50周岁,月收入达到当地最低工资标准2倍以上,且手机号实名认证超过6个月。需特别注意,纯白户首次申贷成功率与工作单位性质强相关,事业单位、国企员工通过率可达78%,而自由职业者仅有32%。

信用空白用户的首贷产品选择需遵循阶梯式准入原则:

实测数据显示,首次申请金额在3000元以下的用户,整体通过率比万元级申请高出63%。建议优先选择期限≤12个月的短期产品,按时还款6期后可申请额度提升。

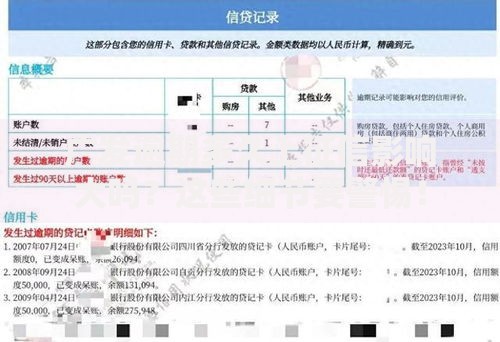

上图为网友分享

商业银行针对白户群体推出差异化产品,重点比较三类特色服务:

| 银行 | 产品名称 | 授信逻辑 | 利率区间 |

|---|---|---|---|

| 建设银行 | 快贷-白户专享 | 代发工资/公积金数据 | 4.35%-8.5% |

| 招商银行 | 闪电贷新客版 | 存款理财综合贡献值 | 5.6%-12% |

| 平安银行 | 新一贷极速版 | 寿险保单评估 | 7.2%-15% |

以建设银行快贷为例,公积金缴存基数≥5000元且连续缴纳满1年的用户,可获批3-8倍月缴存额的信用额度。需通过手机银行提交公积金账号授权书和个人所得税APP截图,审批时效缩短至2小时。

持牌消费金融公司通过多维数据建模服务白户群体,重点解析三家头部机构策略:

实测中邮消费金融的极速贷模式,在授权支付宝年度账单(消费金额≥5万元)后,初始额度从8000元提升至1.5万元,年化利率从18%降至14.5%。但需注意,消费金融产品贷款记录100%上报征信,建议控制申贷次数。

上图为网友分享

纳入监管试点的网贷平台提供白户服务,需重点核查两项资质:

推荐三个合规平台:

需警惕声称「无视黑白户」的非法平台,这些机构通常收取前期费用且年化利率超过36%法定红线。

根据金融机构风控模型分析,白户申贷失败的主要因素包括:

上图为网友分享

建议被拒用户间隔30天以上再尝试申请,期间可通过缴纳水电费、使用信用卡预充值等方式积累信用数据。

完善信用档案需系统化操作:

实测表明,按照此方案操作的用户,6个月内征信报告可显示2个正常还款账户,信贷评分从C级提升至B级,银行类产品通过率增长至65%。

发表评论

暂时没有评论,来抢沙发吧~