当急需用钱时,选择靠谱的贷款平台至关重要。本文结合市场数据与用户反馈,从银行、消费金融到互联网平台,详细分析不同渠道的审批通过率、放款速度和额度范围。重点推荐5个审核较宽松的借贷渠道,并提醒注意利率陷阱和资质验证要点,帮助您在合规前提下快速获得资金周转。

说到贷款平台,咱们第一反应肯定是银行对吧?毕竟国有大行和商业银行在安全性上没得说。不过这里有个小提醒:银行对征信的要求是真的严格,特别是像工行、建行这些大行,近半年查询记录超过6次的基本没戏。

但也不是所有银行都高不可攀,像邮储银行的极速贷、招商银行的闪电贷,这些产品对公积金缴存用户特别友好。我同事上个月申请闪电贷,从提交资料到放款只用了3小时,不过前提是他有代发工资记录。要注意的是,银行贷款虽然利率低(普遍4%起),但需要准备的资料也多,比如收入证明、银行流水这些都要提前备好。

可能有人会问:为什么消费金融公司比银行容易?其实主要是因为他们的风控模型更灵活。像马上消费金融、招联金融这些持牌机构,不仅接入了央行征信,还会参考用户的电商数据、通讯记录来做综合评估。

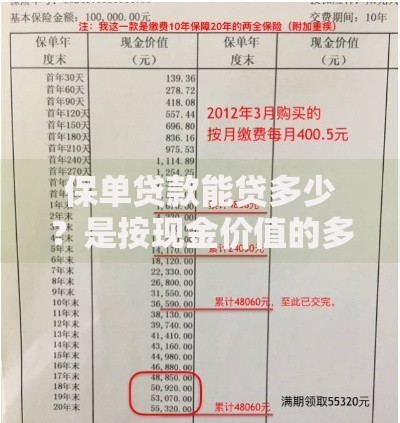

上图为网友分享

去年帮我表弟申请过马上消费的安逸花,虽然他的信用卡有两次逾期记录,但因为支付宝的芝麻分有680分,最后还是批了2万额度。不过要注意,这类平台的日息通常在0.03%-0.05%之间,换算成年化利率就是10.95%-18.25%,比银行高不少。适合短期周转,长期使用的话利息压力会比较大。

现在年轻人更习惯用手机借钱,像借呗、京东金条、微粒贷这些平台,通过率确实比传统渠道高。根据我观察到的数据,支付宝借呗的平均审批通过率能达到65%左右,特别是常用花呗且履约记录好的用户,基本都能获得额度。

不过这里要敲个重点:这些平台的额度是动态调整的。有个做电商的朋友,去年双十一期间借呗额度突然提到8万,但平时只有3万。还有个坑要注意——部分平台会玩文字游戏,把日息0.05%宣传成"万五",其实年化利率高达18%,这个计算方式很多用户都会忽略。

其实很多人手头就有现成的贷款渠道,比如信用卡的现金分期功能。像招行、广发这些银行的信用卡APP里,都有专属分期额度。我自己的招行卡固定额度3万,但现金分期额度有5.6万,年化利率12%左右,比很多网贷平台划算。

但这种方式有个前提:必须持有该行信用卡且用卡记录良好。如果平时很少用卡或者有逾期记录,可能就享受不到这个权益。另外提醒下,现金分期虽然不上征信(部分银行除外),但频繁使用会影响后续提额,建议控制使用频率。

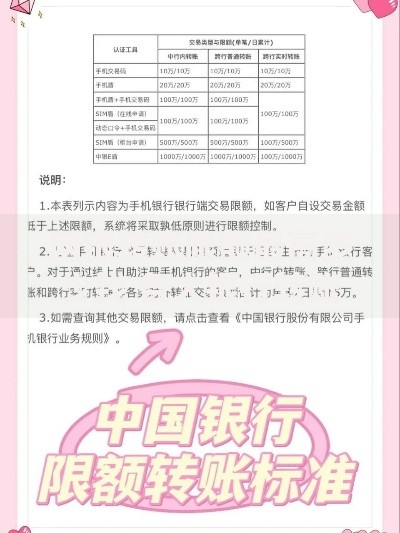

上图为网友分享

最后这个渠道要特别谨慎,除非万不得已不要碰。有些地方性的小贷公司或者典当行,确实能做到"有身份证就放款",但利息高得吓人。我老家有个亲戚借了月息3分的贷款,10万块半年滚到18万,最后还是卖房才还上。

如果非要走这个渠道,务必确认两点:对方有放贷资质(可以在地方金融监督管理局官网查备案)、借款合同明确约定利息计算方式。最好带着懂法律的朋友一起去签合同,避免被套路贷。

总结下,现在贷款平台虽然多,但核心还是看自身资质。征信良好选银行,急用钱选消费金融,小额短期用网贷,有信用卡的先开发卡行资源。不管选哪个平台,一定要先算清楚综合成本,别被"快速放款"的宣传冲昏头脑。毕竟借钱是为了解决问题,别让自己陷入更大的债务危机。

发表评论

暂时没有评论,来抢沙发吧~