当急需资金周转时,客户分期贷款平台逐渐成为大众选择。这类平台操作便捷但利息计算复杂,本文从运作模式、申请门槛、利率陷阱、征信影响等维度展开分析,对比银行产品与互联网平台差异,并给出「三要三不要」实战避坑指南。你将了解如何根据自身情况选择可靠平台,掌握避免陷入多头借贷的关键技巧。

打开手机应用商店搜索「分期贷款」,瞬间弹出上百个APP图标。这些平台主要通过消费场景植入+预授信机制快速获客,比如你在电商平台选好手机准备付款时,会直接弹出「12期免息」的借款入口。

不过要注意!有些平台显示的「日利率0.03%」看着很划算,但换算成年利率其实高达10.95%。比如借款1万元分12期,每月还902元,总利息达到824元,这里就存在等本等息与等额本息的计算差异。最近有个朋友就因为没看清还款方式,多付了15%的利息。

现在市场上平台良莠不齐,建议重点关注这几个点:

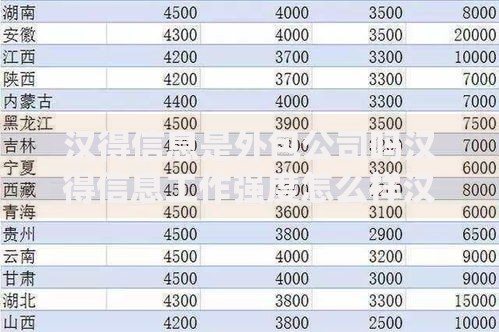

上图为网友分享

上个月我帮亲戚筛选平台时就发现,某知名平台的实际借款成本比宣传高出8.7%。他们用「优惠券抵扣利息」的障眼法,让用户误以为利率很低,结果第二个月优惠失效后利率直接翻倍。

使用分期贷款最容易踩的三个雷区:

特别要提醒的是,有些平台会在凌晨自动划扣,如果绑定的银行卡余额不足,即使白天补存也会被算作逾期。之前有个用户就因此被收取了200元违约金+0.05%日罚息,征信报告还留下了记录。

从放款速度来看,互联网平台普遍更快(最快5分钟到账),但银行系产品在利率和风控上更有优势。比如某国有大行的「快贷」产品,年利率4.35%起且支持随借随还,不过需要申请人有公积金连续缴存记录或房贷客户身份。

如果是自由职业者或征信有轻微瑕疵,可能更适合选择互联网平台。但要注意!某些平台会利用「会员费」变相提高利率,比如开通199元/月的VIP才能享受低息,这种情况建议直接放弃。

我最近集中测试了主流平台的服务流程,发现几个关键差异点:

最推荐的是某电商旗下的消费分期,不仅支持免息分期购买3C产品,还能同步累积平台会员积分。不过他们的现金借款产品利率偏高,适合短期应急使用。

总的来说,客户分期贷款平台用好了是周转神器,用不好就是债务泥潭。关键要把握「额度够用就好、期限宜短不宜长、利率必须算清楚」三大原则。下次申请前记得先做两件事:打开央行征信中心查个人信用报告,用计算器核算真实资金成本。毕竟,借钱这事还是要保持清醒啊!

发表评论

暂时没有评论,来抢沙发吧~