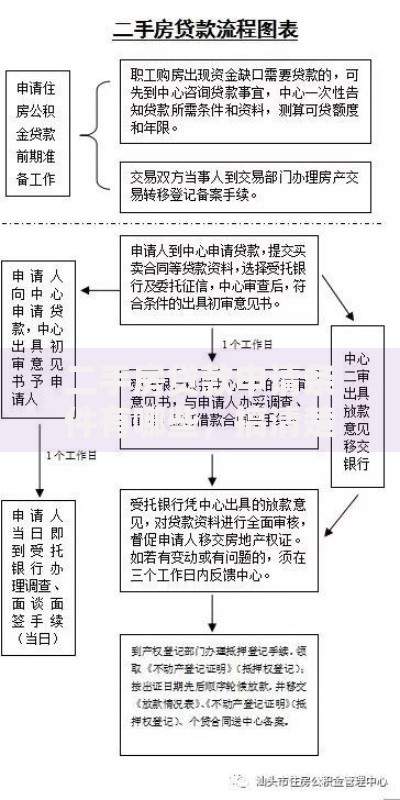

上图为网友分享

你是不是也遇到了手里有房子,却因为没有房产证,想贷款的时候犯了难?别着急,今天就针对全款房和回迁房这两种常见的无房产证房产,好好跟你聊聊怎么贷款,还会给你算算利率,提提风险,新手小白也能看明白。

一、全款房无房产证,这些贷款方式可以试试

全款买的房子,就算没有房产证,其实也有一些可行的贷款路子,不过得根据房子的具体情况来选。

1. 找正规贷款机构做信用贷

要是你个人信用不错,收入也稳定,那可以试试向银行或者正规的网贷平台申请信用贷款。这种贷款不看房产证,主要看你的信用记录、收入情况这些。比如你每个月工资稳定,征信上没有逾期记录,申请通过的概率就会大一些。我觉得这种方式对那些急需小额资金的人来说挺合适的,不用抵押房产,流程也相对简单。

不过,信用贷的额度一般不会太高,通常在几万到几十万不等,具体得看你的综合资质。而且利率会比抵押贷款高一些,银行的信用贷利率大概在 4.35% - 6.5% 之间,网贷平台可能会更高,有的能到 10% 以上,所以申请的时候一定要多对比几家。

2. 利用全款房的其他证明材料申请担保贷

虽然没有房产证,但全款房可能有购房合同、付款凭证这些。你可以拿着这些材料找担保公司,让他们为你做担保,然后向银行申请贷款。有了担保公司的介入,银行放款的可能性会增加不少。

不过这种方式会多一笔担保费用,一般是贷款金额的 1% - 3%。加上银行的贷款利率,综合成本会比信用贷更高一些。我觉得如果不是急需大额资金,这种方式可以先不考虑。

二、回迁房无房产证,贷款有这些办法

回迁房没有房产证,贷款会比全款房更麻烦一点,但也不是完全没办法。

1. 跟开发商协商办理按揭

有些回迁房的开发商有一定的实力,你可以试着跟他们协商,看看能不能办理按揭贷款。如果开发商同意,他们会帮你对接银行,你只需要按照要求提供相关材料就行。

不过这种情况比较少见,而且办理起来周期可能会很长。我身边有朋友试过,前前后后花了大半年才办下来。所以要是你着急用钱,这种方式可能不太适合。

2. 找亲友借款或办理个人经营性贷款

如果回迁房是你自己住,那可以考虑找亲友临时借点钱。要是你打算用回迁房来做点小生意,那可以试试申请个人经营性贷款。这种贷款需要你有营业执照等相关材料,银行会根据你的经营情况来审批额度。

个人经营性贷款的利率一般在 5% - 8% 之间,额度也会根据你的经营规模来定。但要是你的生意刚起步,没有太多经营记录,审批通过的难度会比较大。

三、无房产证贷款的利率测算

咱们来简单测算一下不同方式的利率,让你心里有个数。

假设你需要贷款 50 万元,贷款期限为 3 年。

如果是全款房办理信用贷,按年利率 5% 算,每年的利息就是 50 万 ×5% = 2.5 万,3 年总利息是 7.5 万。

要是全款房找担保公司担保贷款,银行利率按 5.5% 算,加上 2% 的担保费(1 万),总利息就是 50 万 ×5.5%×3 + 1 万 = 8.25 万 + 1 万 = 9.25 万。

回迁房办理个人经营性贷款,按年利率 6% 算,3 年总利息就是 50 万 ×6%×3 = 9 万。

当然,这只是大概的测算,实际利率会受很多因素影响,比如你的信用情况、贷款机构的政策等。

四、无房产证贷款的风险提示,这些坑要避开

无房产证贷款风险可不小,这些问题你一定要注意。

1. 法律风险

没有房产证的房子,产权不清晰,在贷款过程中很容易出现纠纷。比如有的房子可能存在产权争议,一旦涉及到司法判例,你的贷款可能会受到很大影响,甚至可能让你陷入官司。之前就有过这样的案例,有人用无房产证的房子贷款,后来房子被法院查封,最后不仅钱没拿到,还欠了一屁股债。

2. 滞纳金问题

要是你贷款后没能按时还款,就会产生滞纳金。不同的贷款机构,滞纳金的收取标准不一样,有的是按天算,每天收未还金额的 0.05%,有的是按周算。时间一长,滞纳金会像滚雪球一样越滚越多。

3. 上黑名单的风险

如果贷款逾期严重,银行或贷款机构会把你拉入黑名单。一旦进入黑名单,你以后想贷款、办信用卡,甚至坐飞机、高铁都可能会受到影响。

其实无房产证贷款虽然有不少方式,但风险确实比有房产证的要高很多。我个人觉得,要是不是特别紧急的情况,最好还是等拿到房产证再贷款。如果实在没办法,那一定要仔细考察贷款机构,了解清楚所有的条款和费用,避免掉坑。

暂时没有评论,来抢沙发吧~