本文针对用户关注的"什么口子容易通过下款"核心问题,系统分析不同贷款平台的准入规则、审批流程及风险要点。从征信要求、收入证明、平台类型三大维度,详解如何选择高通过率产品,提供资质优化方案和避坑指南,帮助用户快速匹配适合的借款渠道。

从机构属性来看,消费金融公司、持牌小贷平台、互联网银行三类渠道通过率较高。消费金融公司如招联金融、马上消费等,主要面向有稳定收入的工薪群体,月均收入3000元以上即可申请,部分产品支持"白户"(无信用记录用户)办理...

互联网银行产品以微众银行"微粒贷"、网商银行"网商贷"为代表,采用大数据风控模型,重点关注支付宝/微信消费数据。若用户有良好的移动支付记录,即使央行征信空白也有机会获批...

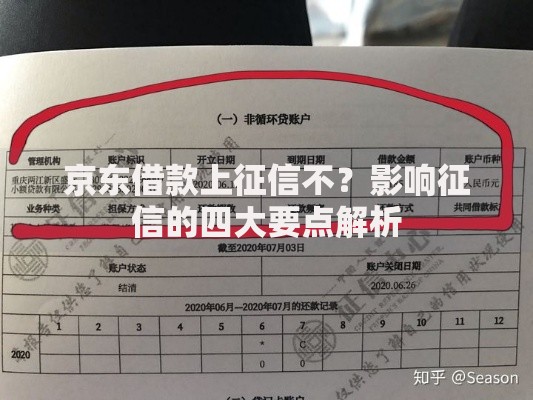

上图为网友分享

审批门槛差异主要源于三大要素:风险定价策略、数据源维度和产品定位。高通过率平台通常采用差异化定价,通过提高利率覆盖风险,例如某消费贷年化利率18%-24%的产品,审批通过率可达75%...

用户可通过"三统一、两补充"策略改善资质:统一个人信息(姓名、身份证、手机号实名一致),统一工作信息(社保与单位匹配),统一居住信息(租房合同与水电气账单吻合)...

补充信用背书方面,建议优先申请信用卡并保持良好还款记录,或开通京东白条、花呗等消费信贷产品。某第三方数据显示,拥有2个以上有效信用账户的用户,贷款通过率提升41%...

上图为网友分享

根据2023年行业报告,审批被拒TOP5原因包括:多头借贷(占比37%)、收入证明不足(28%)、征信查询过多(19%)、工作稳定性差(11%)和基础信息错误(5%)...

特别需要注意的是,"征信硬查询"指金融机构审批贷款时的查询记录,半年内超过6次将触发风控预警。建议用户每月申请不超过2个平台,且优先选择"查额度不查征信"的预授信产品...

验证平台资质需完成四步核查:1)检查金融许可证编号(可在银保监会官网查询);2)查看资金存管机构(应为商业银行);3)测试合同规范性(需明确披露年化利率及费用明细);4)核实客服响应(正规平台配备24小时人工客服)...

上图为网友分享

警惕"无条件放款""黑户专贷"等宣传话术,正规机构不会免除基本审核流程。建议通过"国家企业信用信息公示系统"核查运营主体,重点关注成立时间、注册资本和行政处罚记录...

发表评论

暂时没有评论,来抢沙发吧~