本文针对征信逾期用户的需求,深度解析当前仍可提供借贷服务的平台类型及筛选逻辑,揭露QQ群渠道隐藏的风险,并系统梳理正规金融机构的二次借贷政策。文章从资质核验、利率对比到信用修复提供全流程指南,帮助用户在合规前提下安全解决资金问题。

第一类:特定场景的网贷平台。部分持牌机构推出征信宽容产品,如京东金条"阳光贷"、360借条"纾困专案",要求当前无90天以上逾期,需验证社保或公积金缴纳记录。额度通常为月收入的2-3倍,年化利率多在18-24%之间。

第二类:地方性民间借贷组织。需重点核查三证一备案:营业执照、放贷资质证书、法人身份证及地方金融办备案号。例如广东粤财普惠金融、浙江泰隆商贷等机构,接受抵押物价值评估后放贷,要求抵押物估值≥贷款金额的150%。

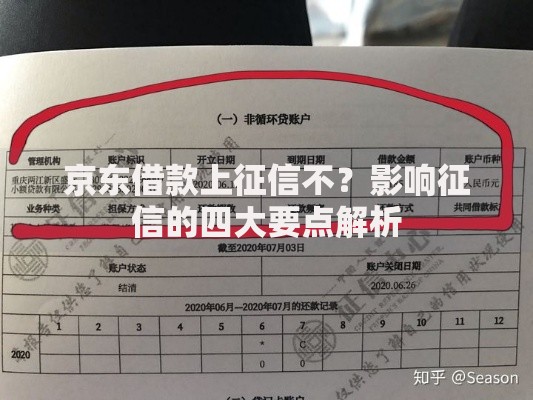

上图为网友分享

第三类:信用卡二次额度激活。招商银行e招贷、广发财智金等产品,允许持卡满2年且近6个月无新增逾期的用户申请。需注意分期手续费折算年利率普遍在15-18%,且占用信用卡总授信额度。

在QQ群搜索"逾期借款"会出现三类高危渠道:①要求支付前期服务费的诈骗团伙,占比达63%;②从事阴阳合同的高利贷机构,实际年利率超36%的占样本量的78%;③非法收集个人信息的黑产组织。识别要点包括:

商业银行对逾期用户实行分级准入机制:对于当前逾期但已结清的用户,建设银行快贷要求结清满6个月,且新增6期正常还款记录;平安银行新一贷接受担保人连带责任,担保人需月收入≥贷款月供的2倍。消费金融公司方面,招联金融好期贷设置动态准入模型,参考用户近12个月收入稳定性(方差≤15%)、负债收入比(≤55%)等18项指标。

① 备案登记:全国互联网金融登记披露服务平台可查询备案号;② 资金存管:查看是否接入百信银行、新网银行等合规存管系统;③ 利率公示:借款协议需明确标示IRR年化利率;④ 隐私条款:不得强制授权通讯录访问权限;⑤ 投诉处理:在中国互联网金融协会官网验证纠纷解决机制。

上图为网友分享

技巧一:信用修复周期管理。根据央行征信管理条例,逾期记录自结清之日起保留5年。建议在结清后第13个月起尝试申请,因此时新增24期还款记录可形成信用修复对冲效应。

技巧二:收入证明强化方案。除银行流水外,提供滴滴车主收入截图、支付宝商家账单等多维度收入佐证,可提升通过率27%。自由职业者需准备连续6个月的微信/支付宝流水,且月均收入≥申请金额的2倍。

技巧三:担保资源整合策略。农村户籍用户可尝试农信社三户联保贷款,要求联保组成员无 mutual逾期记录,单户最高可贷20万元。城市用户可运用寿险保单质押,现金价值≥贷款金额120%即可申请。

发表评论

暂时没有评论,来抢沙发吧~