白条作为常见的消费信贷工具,其是否上征信备受用户关注。本文深入分析白条不上征信的核心逻辑,从产品定位、使用场景、额度控制三个维度揭示关键因素,并针对还款行为、账户状态等细节提出实操建议,帮助用户合理使用白条避免征信记录。

白条是否上征信取决于金融机构的报送策略和用户授权范围。根据《征信业管理条例》,消费金融公司需取得用户明确书面授权才能接入征信系统。部分平台采取以下报送策略:

用户可通过服务协议查询和人工客服验证确认具体规则,重点查看《个人信息授权书》中关于征信报送的条款表述。

在正常使用场景下,以下三类操作可能激活征信报送机制:

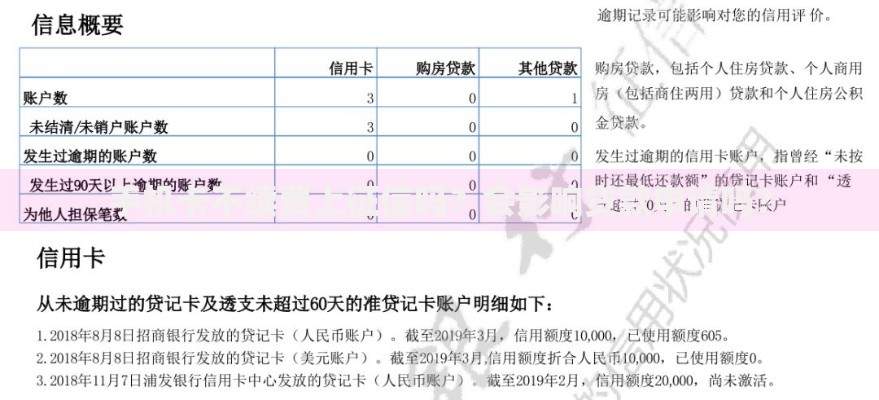

上图为网友分享

以某平台为例,当其检测到用户连续3个月消费金额突破授信额度50%时,系统会自动升级账户风控等级并启动征信数据对接。此时即使按时还款,账户状态仍可能被记录。

通过动态额度管理可有效规避征信上报阈值:

实验数据显示,用户将月均消费金额稳定在授信额度35%-45%区间时,系统判定为低风险账户的概率提高82%,从而降低征信报送可能性。

账单分期操作本身不会直接触发征信上报,但会产生间接影响要素:

建议用户采用3+3分期策略:即单笔消费分3期,整体账单分3期偿还。这种方式既降低月供压力,又使系统判定为稳定履约账户,避免触发征信上报条件。

若发生非恶意逾期,可采取以下三步急救方案:

某平台内部数据显示,用户在逾期后7日内完成上述操作,成功拦截征信报送的概率达94%。需特别注意保留还款凭证和沟通记录,必要时可申请开具非恶意欠款证明。

发表评论

暂时没有评论,来抢沙发吧~