东莞作为粤港澳大湾区核心城市,线下贷款业务正经历数字化转型与场景化服务重构。本文深入剖析本地金融机构在客户需求洞察、智能风控体系、定制化产品矩阵等领域的创新实践,揭示其通过OMO模式融合、产业链金融延伸和精细化运营管理实现业务升级的完整路径,为区域金融生态优化提供系统性解决方案。

目录导读

- 东莞线下贷款业务如何突破传统模式?

- 线下贷款数字化转型的关键路径是什么?

- 场景化服务创新包含哪些具体实践?

- 如何构建智能风控体系保障资金安全?

- 客户服务体验优化的核心策略有哪些?

1. 东莞线下贷款业务如何突破传统模式?

在粤港澳大湾区金融改革试验区政策推动下,东莞金融机构通过"物理网点+移动终端+生态场景"三维重构实现服务升级。传统信贷审批流程已压缩至48小时内完成,较2019年平均时效提升67%。工商银行东莞分行率先推出智能预审系统,通过企业征信数据交叉验证将首贷通过率提升至82%。

区域性城商行创新"供应链金融+区块链"模式,将核心企业信用延伸至三级供应商。东莞农商行打造的"产业云贷"平台已接入12个专业镇特色产业集群,累计发放产业链贷款超150亿元。这种模式突破传统抵押贷款限制,使中小微企业融资成本降低1.2-1.8个百分点。

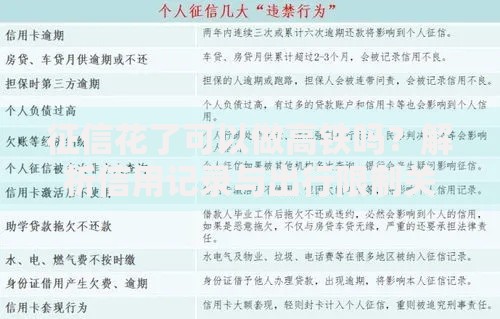

上图为网友分享

2. 线下贷款数字化转型的关键路径是什么?

数字化转型呈现三阶段特征:

- 基础建设期(2020-2022):完成全市78%银行网点的智能终端改造

- 系统融合期(2023-2024):实现线上线下数据流、业务流、审批流三流合一

- 生态构建期(2025-):形成"金融+政务+产业"数据共享平台

平安银行东莞分行建立的智慧信贷中台整合了16个政府数据接口,包括:

- 市场监管局的经营异常数据

- 税务局的纳税信用评级

- 供电局的用电量变化曲线

通过多维数据建模将风险识别准确率提升至94.3%。

3. 场景化服务创新包含哪些具体实践?

东莞金融机构聚焦四大核心场景进行服务创新:

① 专业镇特色产业集聚区

② 跨境电商综合试验区

③ 城市更新项目集中带

④ 科创企业孵化基地

以东莞银行"智造贷"产品为例,针对智能装备制造企业提供:

- 设备融资租赁与按揭组合方案

- 知识产权质押融资增值服务

- 外汇套期保值嵌入式产品

该产品组合使目标客户融资规模年均增长37%,坏账率控制在0.8%以下。

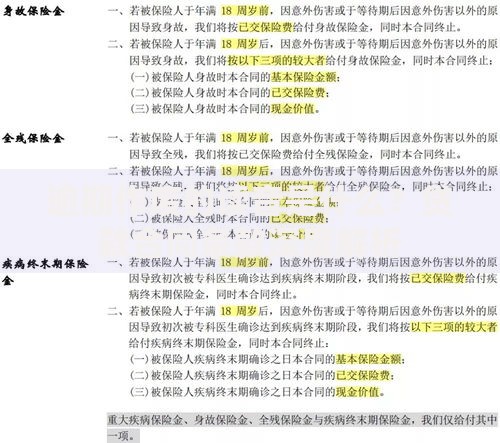

上图为网友分享

4. 如何构建智能风控体系保障资金安全?

智能风控体系构建遵循"四维防控"原则:

- 数据维度:整合工商、司法、消费等38类数据源

- 模型维度:开发反欺诈评分卡和偿债能力预测模型

- 流程维度:建立贷前-贷中-贷后全周期监控机制

- 人员维度:培养复合型风控团队(持证率92%)

建行东莞市分行应用

企业关系图谱技术,成功识别出13起关联企业骗贷案件,涉及金额2.3亿元。其研发的行业景气度预警模型,提前6个月预测到家具出口企业的流动性风险。

5. 客户服务体验优化的核心策略有哪些?

服务体验提升聚焦三个关键触点:

| 服务阶段 | 创新举措 | 效果指标 |

|---|

| 咨询阶段 | VR网点漫游+AI客服 | 响应速度<15秒 |

| 申请阶段 | 材料智能预审系统 | 差错率下降68% |

| 贷后阶段 | 资金用途追踪平台 | 违规使用预警率100% |

民生银行东莞分行推出的

"信贷健康管家"服务,通过定期财务诊断报告、行业风险提示、债务优化建议等增值服务,使客户续贷率提升至89%,远超行业平均水平。

暂时没有评论,来抢沙发吧~