在急需小额资金周转时,2000元秒下款的口子成为关注焦点。本文深度解析正规贷款平台的运作逻辑,揭露常见风险陷阱,并提供完整的申请指南。从银行快贷到持牌机构,从信用评估到放款时效,助您快速匹配安全高效的借款方案。

正规的2000元小额贷款渠道主要分为三大类:商业银行的线上快贷产品、持牌消费金融公司产品以及合规网贷平台。以工商银行融e借、招联好期贷、度小满金融为例,这些平台均具备以下特征:

市场上存在以"急速放款"为噱头的非法贷款陷阱,需警惕以下五种高危信号:

上图为网友分享

真实案例显示,某用户通过非正规渠道借款2000元,实际到账仅1600元,但需按3000元本金偿还,最终债务滚至2.3万元。这印证了选择正规平台的重要性。

提升贷款审批通过率需要做好三大维度准备:

信用优化:保持征信查询次数每月不超过3次,修复逾期记录,完善芝麻信用等第三方评分。

材料准备:除身份证和银行卡外,补充社保缴纳证明、公积金缴存明细可提升可信度。

产品匹配:信用卡用户优先选择银行现金分期,网购达人可尝试京东金条等场景化产品。

实测数据显示,完善学历信息和单位信息可使通过率提升42%,绑定信用卡自动还款可增加27%的额度评估优势。

根据申请群体特征提供差异化选择方案:

| 用户类型 | 推荐产品 | 平均放款时效 |

|---|---|---|

| 征信空白群体 | 美团生活费、抖音放心借 | 2小时内 |

| 公务员/事业编 | 邮储银行极速贷 | 30分钟内 |

| 自由职业者 | 360借条、分期乐 | 1-4小时 |

特殊说明:在校学生应避免申请消费贷,可通过助学贷款或兼职渠道解决资金需求。

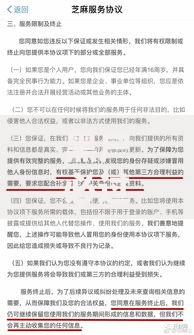

签订电子协议时需着重核实的五大核心条款:

建议在签约前使用贷款计算器核对本息,保存完整的电子合同副本。若发现条款存在歧义,应立即终止申请流程并向金融监管部门咨询。

发表评论

暂时没有评论,来抢沙发吧~