随着金融市场的多元化发展,小额贷款最新口子层出不穷,但如何辨别正规渠道、规避风险并高效完成申请?本文深度解析小额贷款平台筛选标准、利率对比、材料准备等核心问题,结合行业政策与用户真实案例,为借款人提供系统性选择指南。

辨别平台合规性需从四大维度入手:

1. 资质审核:查验平台是否具备银保监会备案及《金融许可证》,可通过全国企业信用信息公示系统核对。

2. 利率公示:合规平台必须明确展示年化利率范围,超过36%的贷款产品涉嫌高利贷。

3. 合同条款:正规贷款合同包含借款金额、期限、费用明细等完整信息,警惕存在模糊表述的协议。

4. 用户评价:通过黑猫投诉、第三方论坛等渠道查询平台投诉处理效率及服务满意度。

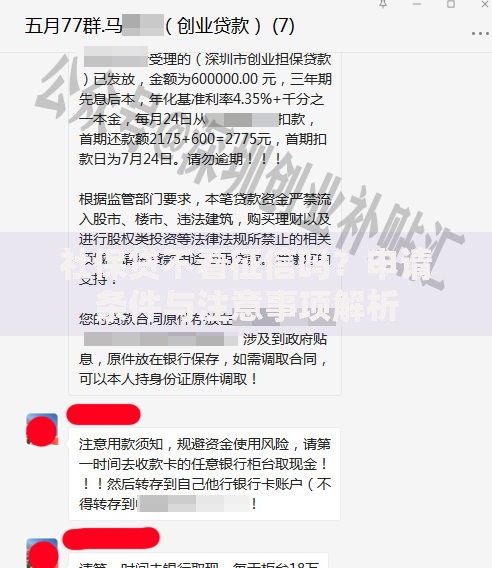

上图为网友分享

借款过程中需重点防范三类风险:

信息泄露风险:要求提供通讯录权限、社交账户密码的平台存在数据滥用嫌疑,建议优先选择仅需身份证、银行卡等基础信息的渠道。

捆绑销售陷阱:部分平台在放款前强制购买保险或会员服务,此类行为违反《商业银行互联网贷款管理暂行办法》第17条规定。

暴力催收隐患:查阅平台催收方式说明,确认其遵循《个人信息保护法》及《互联网金融逾期债务催收自律公约》相关规范。

不同贷款类型对申请材料的要求存在差异:

1. 信用贷款:需提供身份证正反面照片、本人实名手机号、收入证明(如社保缴纳记录或银行流水)。

2. 抵押贷款:除基础材料外,还需准备房产证、车辆登记证等权属证明文件。

3. 担保贷款:担保人需同步提交身份证件、征信报告及资产证明。

特别提示:部分平台采用大数据风控模型,会调取电商消费数据、公积金缴纳记录等辅助信息评估信用等级。

上图为网友分享

比较贷款成本需掌握三种计算方式:

1. 等额本息:每月还款额固定,适合收入稳定群体,总利息=贷款本金×月利率×(1+月利率)^还款月数÷[(1+月利率)^还款月数-1]

2. 先息后本:前期仅还利息,末期偿还本金,资金利用率高但末期还款压力大。

3. 等本等金:每月归还固定本金及剩余本金产生的利息,总利息低于等额本息约10%-15%。

建议使用银保监会官网提供的贷款计算器进行多方案对比,优先选择支持提前还款且无违约金的平台。

逾期处理需重点关注三个层面:

信用影响:逾期记录将上传至央行征信系统,导致个人信用评分下降,影响后续贷款审批。

费用累积:逾期会产生罚息(通常为正常利率1.5倍)及滞纳金,部分平台按日收取管理费。

法律风险:超过90天未还款可能被起诉,需承担诉讼费、律师费等额外开支。

应对建议:

1. 逾期3天内及时联系平台申请宽限期

2. 超过15天可协商延期还款或分期方案

3. 遭遇暴力催收时保留证据并向地方金融监督管理局投诉

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~