逾期年检可能导致企业贷款资质受损、个人征信记录产生污点,甚至触发法律风险。本文深度解析逾期年检对贷款审批、信用评级、融资成本的核心影响,揭示年检逾期后补救措施与风险规避路径,帮助读者建立合规经营意识,维护金融信用资产。

企业/个体工商户年检逾期将直接导致经营状态异常,这是银行信贷审批的重要否决项。根据央行信贷管理规范,金融机构受理贷款申请时需核查三项基础资质:

逾期年检会使工商系统自动标注企业为"经营异常名录",此状态将实时同步至银行信贷系统。某股份制银行2023年数据显示,因此被拒贷的客户占比达17.3%。特别是经营性贷款产品,多数银行明确规定年检逾期超90天即丧失申请资格。

征信系统对企业年检状态实施动态跟踪机制。逾期首月会在征信报告的"公共信息"栏生成提示记录,但不计入信用评分。当逾期超过公示期(通常为60天),将触发以下连锁反应:

上图为网友分享

以某城商行风控模型为例,年检逾期会使企业信用评级自动下调1-2个等级,直接导致可贷额度缩减20%-40%。更严重的是,这种记录会形成历史污点,在贷款审批时需提供额外证明材料。

逾期时长与信贷风险呈指数级关联关系:

| 逾期时长 | 对贷款影响 |

|---|---|

| 30日内 | 可补充材料继续审批 |

| 31-60日 | 需提供情况说明及保证书 |

| 61-90日 | 强制要求法人连带担保 |

| 90日以上 | 列入信贷黑名单 |

值得注意的是,部分银行采用滚动考核机制,最近3年年检记录都会影响当前贷款审批。某案例显示,企业虽已补办2019年逾期年检,但在2023年申请贷款时仍被要求提供额外资产担保。

上图为网友分享

从法律层面看,逾期年检可能触发三重风险:

典型案例显示,某制造企业因疏忽年检导致贷款被抽贷,引发资金链断裂。法院判决其需提前偿还本息并承担20%违约金,直接损失超500万元。

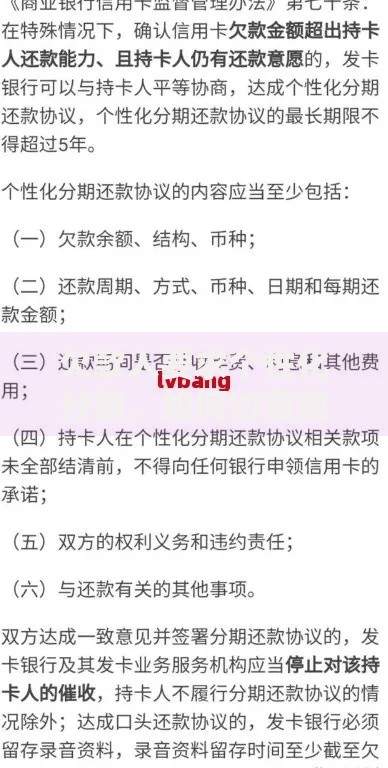

补救流程需遵循四步修复机制:

上图为网友分享

某商业银行数据显示,完成全套修复流程的企业,贷款审批通过率可恢复至正常水平的85%。但需注意,征信报告中的历史记录仍会保留5年,期间申请贷款时需做好解释说明。

发表评论

暂时没有评论,来抢沙发吧~