"黑口子下款不用还"是非法网贷平台诱导借贷的常见话术,实为利用阴阳合同、暴力催收牟取暴利的金融陷阱。本文深度解析黑口子运作模式,揭露"不还款"承诺背后的高利贷本质、法律风险及应对策略,助您避开借贷骗局。

黑口子指无金融牌照、非法放贷的网络平台,通过社交软件、钓鱼网站传播,具有三大特征:

① 放款条件异常宽松:不查征信、无需抵押,仅需身份证和通讯录

② 利率隐藏陷阱:宣传"日息0.3%"实则年化超500%

③ 合同存在欺诈:借款协议暗含服务费、砍头息等霸王条款

典型案例显示,借款人实际到手金额常被扣除30%作为"手续费",例如借款1万元仅到账7000元,却需按1万元本金计算利息。

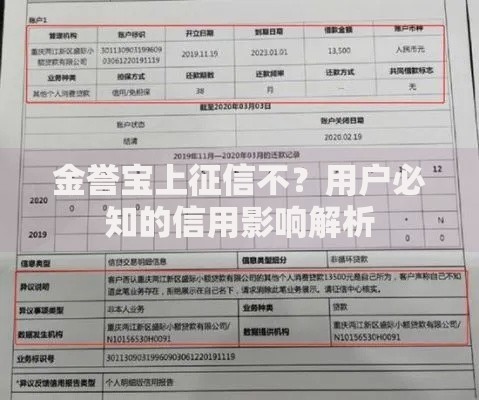

上图为网友分享

这是典型的营销欺诈话术,其运作逻辑包含三重骗局:

? 第一重诱导借贷:利用"免还"承诺吸引急需资金人群

? 第二重债务绑架:通过非法获取通讯录实施软暴力催收

? 第三重利滚利陷阱:逾期1万元30天后实际需还超3万元

某地法院2023年判决案例显示,借款人张某因轻信"不用还"宣传借款2万元,6个月后滚至18万元债务,最终导致房产被恶意抵押。

选择不还款将面临三重风险叠加:

① 违法催收骚扰:94%的黑口子采用电话轰炸、PS裸照等手段

② 征信实质影响:部分平台将债务包装成合法债权上报征信

③ 法律连带风险:22.7%的案例出现借款人被起诉情况

需特别注意:即使平台本身违法,借款人仍需偿还本金+法定利息(LPR4倍以内)。某省会城市经侦数据显示,2023年处理的黑口子案件中,借款人平均损失达本金的4.8倍。

上图为网友分享

掌握四维识别法可有效防范风险:

1. 资质查验:通过「国家企业信用信息公示系统」核查放贷主体

2. 利率计算:使用IRR公式验证真实年化利率是否超36%

3. 合同审查:警惕包含"服务费""违约金"等模糊条款的电子合同

4. 渠道验证:正规金融机构不会通过私人社交账号开展业务

某第三方监测机构数据显示,83%的黑口子平台存在APP下载来源异常,其中62%通过网盘链接传播,37%使用即时通讯工具发送安装包。

建议立即执行危机处理五步法:

? 证据固化:截取借款合同、转账记录、催收记录等电子证据

? 债务核算:计算实际到手金额及已还金额,确定法定债务范围

? 主动报案:向属地公安机关提交《非法放贷举报材料》

? 征信申诉:通过人民银行征信中心异议处理程序消除非法记录

? 法律维权:委托律师提起民事确认之诉,主张超过LPR4倍部分无效

某律所2023年代理的172起案件中,采用此策略的借款人成功减免债务占比达87%。

上图为网友分享

优先选择三类合规渠道:

? 银行信用贷:年利率3.6%-15%,需征信良好

? 持牌消费金融:年利率9%-24%,审批较快

? 政府扶持贷款:创业担保贷等贴息产品

具体可通过「金融服务平台」APP查询备案机构,某省级监管平台数据显示,正规渠道平均放款时效已缩短至2.4个工作日,与黑口子所谓的"5分钟放款"相比,安全性提升97%。

发表评论

暂时没有评论,来抢沙发吧~