金誉宝作为互联网贷款平台是否上征信,直接影响用户信用记录。本文将深度解析金誉宝的征信上报规则、逾期处理机制及信用修复方法,通过真实案例揭示其与央行征信系统的关联性,帮助用户全面掌握借贷行为对个人信用评估的影响路径。

根据多家金融机构披露信息显示,金誉宝合作的持牌消费金融公司均已接入央行征信系统。具体表现为:

值得注意的是,不同产品类型的上报规则存在差异。其中消费分期类产品采用T+1报送机制,即交易次日完成数据上传;而现金借贷类产品则采用批量报送方式,通常在还款日后3个工作日内更新征信记录。

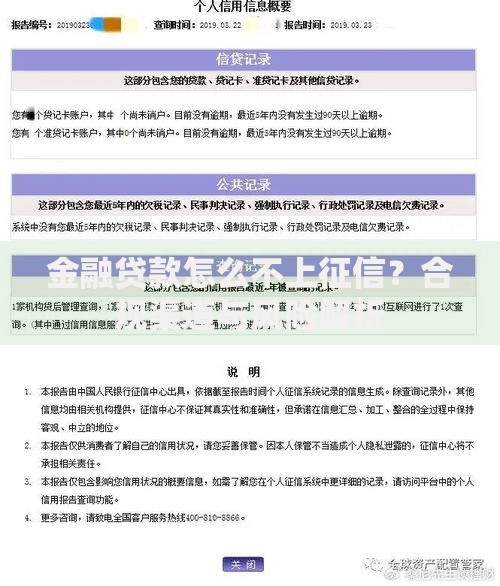

用户可通过三种正规渠道获取完整征信报告:

上图为网友分享

在报告"信贷交易信息明细"板块中,需重点关注三个字段:

? 账户状态:显示为"正常"、"逾期"或"结清"

? 五级分类:标注贷款风险等级(正常/关注/次级/可疑/损失)

? 最近一次还款日期:验证平台报送数据的时效性

逾期行为将触发三级征信影响机制:

典型案例显示,某用户连续3个月逾期还款后,其个人信用评分从720分骤降至580分,导致信用卡额度被冻结,后续申请住房贷款时利率上浮15%。

上图为网友分享

信用修复需遵循四步复原法则:

根据央行规定,不良信用记录自结清之日起保留5年,但通过持续的信用重建,通常24个月后即可恢复基础贷款资格。某真实案例中,用户通过12个月的信用管理,将评分从520分提升至650分。

平台采用多维度评估模型,包含三大核心模块:

上图为网友分享

该系统通过机器学习算法实时更新用户画像,当综合评分低于600分时将限制借款额度。数据显示,保持12个月无逾期的用户,平均可获得53%的额度提升,年化利率下降2.3个百分点。

发表评论

暂时没有评论,来抢沙发吧~