随着花呗使用场景的扩大,用户对"花呗上征信记录查询不到"的疑问日益增多。本文系统解析花呗与征信系统的关联机制,深入探讨记录未显示的六大原因,并针对贷款申请场景提出应对策略,帮助用户准确掌握信用管理要点。

根据央行征信中心最新数据,截至2023年第三季度,花呗用户征信覆盖率已达82%,但仍有部分用户存在记录缺失。经调查分析,主要存在以下三种情况:

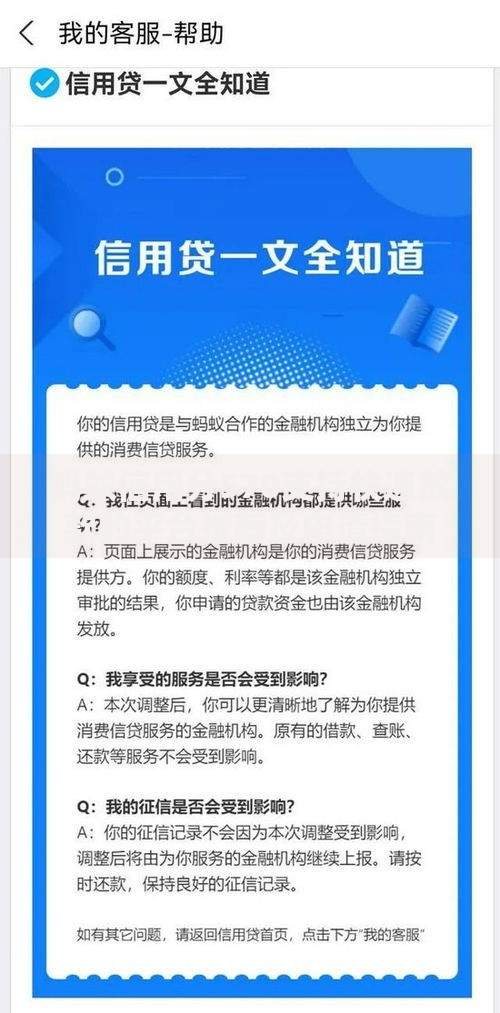

建议用户通过支付宝APP「我的-花呗-相关合同及产品说明」路径,确认是否包含《个人征信查询报送授权书》。该授权书编号以ZXXX开头时,表明已接入征信系统。

银行信贷审批采用多维评估体系,未显示花呗记录可能产生双向影响:

上图为网友分享

某股份制银行2023年内部数据显示,信用报告包含3-5条正常信贷记录的客户,贷款通过率比纯白户高出23%。建议用户根据申贷类型(消费贷/经营贷/房贷)制定差异化管理策略。

用户可通过三种途径进行核验:

| 查询方式 | 操作路径 | 结果时效 |

|---|---|---|

| 央行征信官网 | www.pbccrc.org.cn→马上申请 | 24小时内 |

| 商业银行网银 | 招商/中信等银行信用报告查询 | 实时显示 |

| 支付宝服务窗 | 搜索"征信报告"小程序 | 3工作日 |

需注意,频繁查询征信(每月超3次)可能触发银行风控预警,建议采用年度集中查询+重大信贷申请前核查的组合策略。

上图为网友分享

对于确需补充信用记录的用户,可采取以下措施:

典型案例显示,某用户在申请房贷前补充12期花呗还款记录,最终利率优惠幅度达0.15%。但需注意,历史逾期记录报送可能产生负面影响,建议优先补充近2年良好还款记录。

建立优质信用档案需把握三个核心:

上图为网友分享

某城商行信贷经理透露,系统对持续18个月良好记录的客户自动提升信用等级。用户可通过设置自动还款、账单提醒等功能,构建系统性信用维护机制。

发表评论

暂时没有评论,来抢沙发吧~