征信不良或负债过高的人群常被贴上“黑户”标签,传统贷款渠道受阻时,是否存在合规借贷途径?本文深度解析民间借贷、特殊网贷、抵押贷款等可行性方案,揭露审核机制与风险边界,并提供辨别正规渠道的核心方法,帮助用户避开高利贷陷阱,实现资金周转需求。

民间私人借贷是常见渠道,主要通过熟人网络或担保公司进行。此类借贷通常需要实物抵押或第三方担保,利率浮动范围大,年化利率可能达15%-36%。值得注意的是,根据民法典规定,超过LPR四倍的利息不受法律保护。

特殊网贷平台聚焦次级信用市场,采用非征信审核机制:

1. 运营商数据验证:通过6个月以上通话记录评估社交稳定性

2. 电商消费分析:淘宝、京东等消费数据反映还款能力

3. 公积金替代方案:部分平台接受社保连续缴纳证明

非银行机构着重审核替代性信用证明,包括:

部分平台要求设备指纹验证,通过手机设备识别码、IP地址等大数据防范多头借贷。申请时需准备身份证原件、银行卡、辅助证明材料的电子扫描件。

上图为网友分享

民间借贷存在法律保障缺失风险,约28%的纠纷涉及暴力催收。建议签订包含借款用途、还款计划、违约条款的标准化合同,并留存转账凭证。相比之下,持牌网贷平台需遵守银监会153号文规定:

1. 单笔贷款不超过20万元

2. 不得收取砍头息

3. 年化利率公示需包含所有费用

值得警惕的是,市场上存在AB面合同诈骗,实际借款合同与展示内容不符,借款人需逐条核对电子协议的关键条款。

查验资质需完成三重验证:

1. 银保监会官网查询金融许可证编号

2. 全国企业信用系统确认经营范围包含放贷业务

3. 中国互联网金融协会检索备案信息

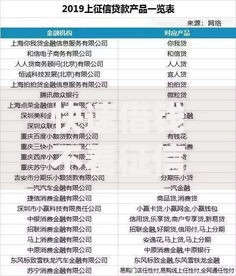

上图为网友分享

警惕收费陷阱:正规机构在放款前不会收取征信费、担保费、加速审核费等名目费用。建议通过银行资金存管系统完成交易,确保资金流向可追溯。

建立阶梯式还款机制至关重要:

1. 将贷款金额的20%作为风险准备金

2. 设置收入优先分配原则(还款占比≤月收入40%)

3. 使用智能还款工具自动划扣避免逾期

若发生还款困难,应及时启动债务协商程序。根据《商业银行信用卡监督管理办法》第70条,可申请停息挂账分期偿还,最长可分60期,需提供失业证明、医疗账单等困难证明材料。

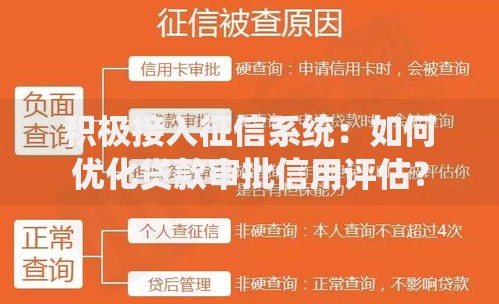

上图为网友分享

征信异议申诉是合法修复途径,需准备:

债务重组方案包含:

1. 低息置换高息:通过抵押贷款偿还网贷

2. 债权转让:将多个债务整合为单一债权

3. 个人破产试点申请(深圳、浙江等地已实施)

发表评论

暂时没有评论,来抢沙发吧~