本文深度解析黑户人群获取资金的可行路径,涵盖民间借贷、网贷平台及特殊担保渠道的操作逻辑与潜在风险,同时提供信用修复方案和合法借贷识别技巧,帮助用户在复杂市场中做出理性决策。

对于信用记录受损的群体,实际存在三类可尝试的融资途径:

民间私人借贷是常见选择,但需注意以下特征:借贷双方多通过熟人介绍达成交易;资金到账快但利率普遍高于法定标准;多以实物抵押或担保人机制控制风险。部分区域存在专业放贷组织,月息通常在3%-8%之间浮动。

特定网贷平台采用另类风控模型,例如:要求绑定电商账号分析消费数据;通过通讯录联系人数量评估社交价值;要求上传工作场景视频验证稳定性。这类平台年化利率普遍在24%-36%之间,需仔细核对电子合同条款。

担保公司转贷模式中,第三方机构会收取贷款金额15%-25%的服务费作为风险保证金。成功案例显示,通过提供车辆行驶证、公积金缴纳证明等补充材料,可提升过审概率,但存在保证金被扣留的风险。

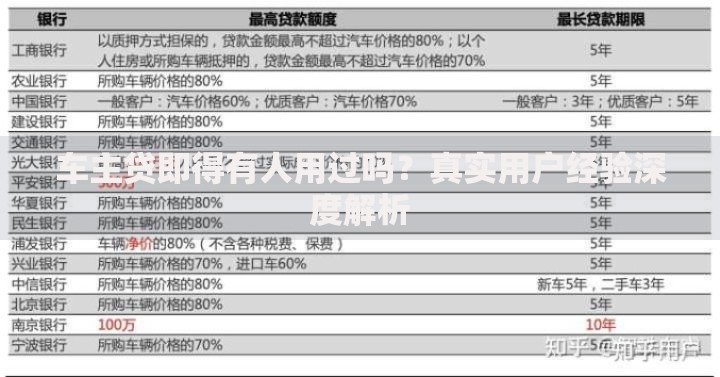

上图为网友分享

非正规借贷市场存在多重隐患需要警惕:

法律专家指出,借贷过程中若出现以下情形应立即终止交易:要求手持身份证录制视频、强制开通手机银行权限、索要社交账号密码等。建议保留所有沟通记录作为维权证据。

识别合规平台需把握三个核心要素:

实际操作中发现,部分违规平台会采用"会员费""审核费"等名义变相收费。根据银保监会规定,任何贷款业务不得在放款前收取费用。

上图为网友分享

征信修复需系统化操作:

对于已结清的逾期记录,可通过异议申诉程序向征信中心提交证明材料。数据显示,因银行系统错误导致的负面记录,87%可通过申诉消除。自主修复期间建议:

成功案例表明,持续24个月的信用重建后,65%的修复者能获得银行信用贷款,初始额度多在3-8万元区间。

操作非标贷款需把握关键控制点:

上图为网友分享

材料准备方面:除基础身份证明外,准备连续6个月的水电费缴纳记录可提升可信度;提供直系亲属的信用担保时,需同步出具关系公证书。

风险控制层面:建议将还款金额控制在月收入的40%以内;优先选择支持提前还款无违约金的产品;设置资金专用账户确保还款来源。

遇到要求"借条金额高于实际到手"的情况应立即终止交易,此类操作涉嫌套路贷。可向当地金融办或公安机关经济侦查部门举报异常情况,全国已建立互联网金融举报信息平台受理相关投诉。

发表评论

暂时没有评论,来抢沙发吧~