随着金融数字化进程加快,接入征信系统已成为提升贷款审批效率的核心路径。本文将深度解析征信系统对接对个人及金融机构的双向价值,探讨信用数据整合对风控模型的优化作用,并提供可操作的信用管理建议,帮助用户构建良性信用生态。

征信系统的核心价值在于建立多方数据共享机制。当金融机构接入央行征信系统后,可获取包括信用卡还款记录、贷款履约情况、公共事业缴费等23类信用数据。以某股份制银行为例,接入系统后其贷款审批通过率提升18.7%,不良率下降4.3个百分点。

多维数据交叉验证有效破解信息孤岛问题。传统审批依赖的工资流水、资产证明等单维度材料,容易因信息不全导致误判。通过对接征信系统,银行可实时获取借款人在其他金融机构的信用表现,结合人工智能算法构建360度用户画像。某城商行实践显示,利用征信系统数据建立的评分模型,预测准确率较传统方法提升41%。

现代征信评估体系包含三大核心模块:

上图为网友分享

某消费金融公司接入二代征信系统后,开发出包含132个评估维度的智能风控模型。该模型能识别传统方法难以发现的"信用白户"潜在风险,将首贷客户审批通过率提高27%,同时将平均审批时间从3天缩短至8分钟。

系统对接涉及三大技术挑战:

某省级农商行的改造案例显示,其投入1200万元建立的征信查询系统,包含双活数据中心架构和智能流量调度机制,将系统可用性提升至99.99%。通过部署区块链存证技术,实现查询留痕可追溯,完全符合《征信业务管理办法》监管要求。

信用管理的关键在于建立正向数据循环:

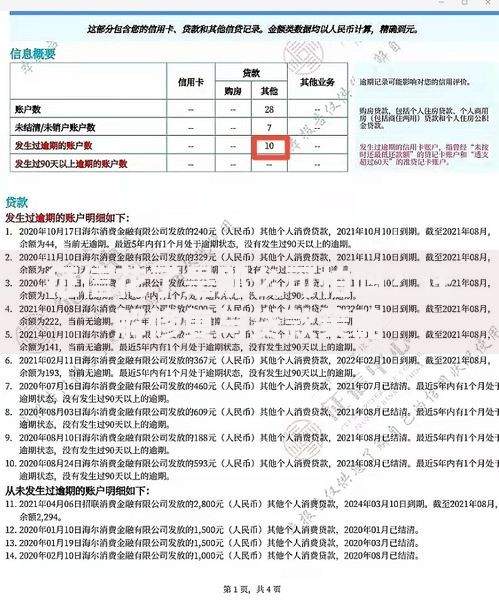

上图为网友分享

具体操作中,建议通过自动还款设置+账单分期组合策略维持良好记录。某用户案例显示,持续12个月保持0逾期且新增2个信用账户后,其信用评分从620提升至735,成功获得房贷利率优惠。

当前系统存在两大时效瓶颈:

监管部门已启动实时报送系统试点,某试点机构实现秒级数据更新。同时,区块链征信平台的构建正在推进,通过智能合约自动核验数据,将异议处理周期压缩至72小时内。消费者可通过"云闪付"APP等渠道在线提交申诉,实时查看处理进度。

发表评论

暂时没有评论,来抢沙发吧~