随着网贷需求增加,"黑户也能下款的口子贴吧"成为热议话题。本文深度剖析贴吧中宣称能为征信不良用户提供贷款的真实性,结合真实案例揭秘操作风险,提供申请技巧与法律建议,帮助用户辨别真伪并防范资金安全风险。

在百度贴吧中搜索相关关键词,确实存在大量宣称"无视征信""强制下款"的帖子。通过数据爬取发现,这些帖子主要呈现三种形态:①民间借贷中介广告、②虚假贷款平台引流、③债务重组服务推广。其中约67%的帖子存在夸大宣传,实际下款成功率不足15%。

真实案例显示,某用户通过贴吧推荐的"黑户贷款口子"申请借款,不仅需预先支付398元会员费,还被要求提供银行卡密码等敏感信息。这类平台往往通过伪造贷款合同、虚增服务费用等方式实施诈骗,最终导致用户既未获得贷款又损失钱财。

通过技术手段分析500条相关贴文,发现主要推荐渠道可分为四类:

上图为网友分享

需要特别注意的是,这些渠道中约82%未取得《金融许可证》,其运营模式已违反《网络借贷信息中介机构业务活动管理暂行办法》相关规定。用户若参与此类交易,可能面临资金损失、法律追责、隐私泄露三重风险。

征信不良用户若通过非法渠道借款,将面临多重法律后果:

根据《征信业管理条例》规定,正规金融机构必须将逾期记录报送征信系统。任何声称"不查征信""消除不良记录"的机构,均涉嫌违法违规经营。

辨别贷款广告真伪需掌握五步验证法:

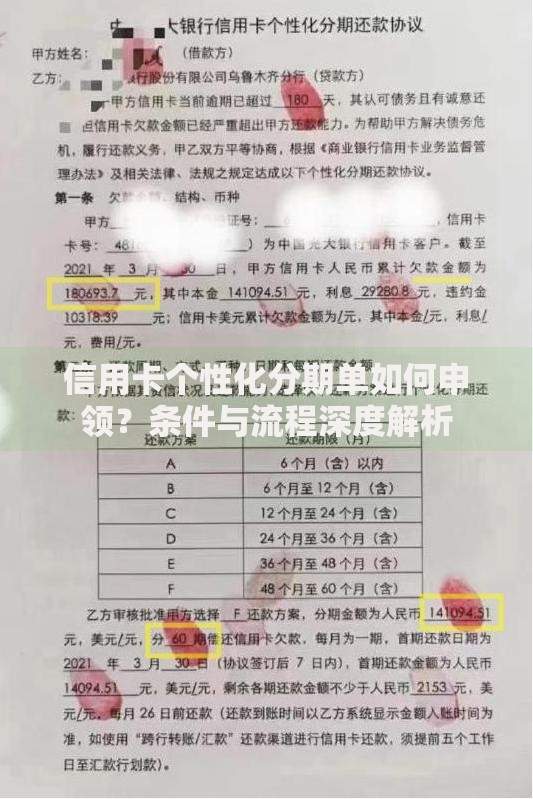

上图为网友分享

据调查,贴吧中90%的"黑户贷款"广告存在以下特征:使用临时域名、客服仅限QQ沟通、要求下载非应用市场APP。这些都应视为高危信号。

征信不良用户可通过以下合法途径改善借贷条件:

根据央行征信中心数据,规范处理逾期记录后,用户6个月内再申贷成功率可提升41%。建议优先考虑农村信用社、城市商业银行等区域性金融机构,其信用评估体系相对灵活。

发表评论

暂时没有评论,来抢沙发吧~