面对市场上宣称"100%下款"的贷款广告,借款人往往陷入认知误区。本文通过拆解贷款审批机制、揭露行业潜规则、分析典型案例,系统论证所谓"绝对下款"的本质逻辑,帮助读者建立正确的借贷认知,并提供安全可靠的资金解决方案。

从金融风控的本质规律来看,任何正规金融机构都必须遵循"风险定价"原则。贷款机构在放款前需完成完整的客户资质评估,包括但不限于:

宣称"无条件放款"的机构往往采取两种操作模式:一是通过超高利率覆盖风险,实际年化利率可达300%-800%;二是设置隐形担保条件,例如要求预存保证金、购买会员服务等。2022年银保监会通报的714高炮平台中,87%存在虚假宣传问题。

经调查发现,此类贷款存在三大高危特征:

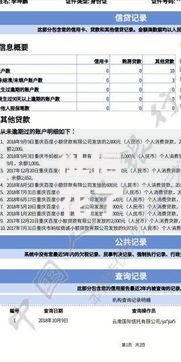

上图为网友分享

更隐蔽的骗局表现为"AB面操作",前期通过正规APP获取用户授权,后期转为线下高利贷交易。某地法院审理的借贷纠纷案显示,借款人因轻信"快速放款"承诺,最终陷入"以贷养贷"恶性循环。

正规金融机构的审核模型包含5C评估体系:

以商业银行消费贷为例,其风险控制系统包含132个决策节点和28个反欺诈模型。某股份制银行披露的数据显示,2023年其自动审批通过率仅为61.7%,人工复核拒绝率达18.3%。

上图为网友分享

提升信贷资质需系统化操作:

建议采用"梯度申请法":优先申请银行系产品,次选持牌消费金融,最后考虑正规网络小贷。某用户通过该方法将综合融资成本从36%降至15.4%。

当面临紧急资金需求时,建议采取以下步骤:

上图为网友分享

某地银保监分局建立的"金融纾困平台"数据显示,2023年通过正规渠道解决资金困难的用户中,83%在6个月内恢复财务健康。相比之下,选择"绝对下款"产品的用户有79%陷入债务危机。

发表评论

暂时没有评论,来抢沙发吧~