信用卡个性化分期单是持卡人缓解还款压力的有效工具,但许多用户对申领条件和操作流程存在认知盲区。本文从信用资质审核、银行政策解读、申请材料准备、操作步骤演示、风险规避指南等维度,系统剖析分期单申领的完整路径,帮助用户根据自身财务状况精准匹配银行分期方案,避免因信息不对称导致的申请失败或权益损失。

银行对信用卡分期业务设置多维准入标准,持卡人需同时满足基础资质和动态评估双重条件:

以工商银行手机银行为例,标准化申请流程包括:

特别提醒:中国银行等部分机构要求持卡人致电客服完成人工复核,申请后需保持电话畅通。

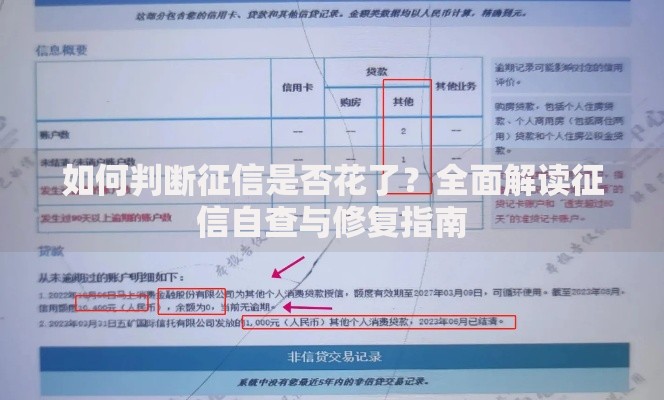

上图为网友分享

不同分期方案的成本差异显著,需重点比较以下要素:

| 对比维度 | 短期分期(3-6期) | 中长期分期(12-36期) |

|---|---|---|

| 总手续费率 | 1.5%-3.2% | 8%-15% |

| 资金占用成本 | 低 | 高 |

| 提前还款规则 | 多数银行免违约金 | 收取剩余本金3%-5% |

建议采用等额本息计算器测算实际年化利率,警惕"0利息"宣传中的手续费陷阱。

根据央行2023年支付体系报告,分期申请失败案例中:

被拒后应通过银行官方渠道获取具体原因,切忌短期内重复申请。

Q1:分期后能否提前终止?

多数银行支持提前还款,但需注意两点:一是需全额支付剩余手续费;二是招商银行等部分机构收取未还本金1%-3%的违约金。

Q2:分期金额是否占用信用额度?

分期业务分为额度内分期和专项分期,前者会按每月还款金额恢复额度,后者如建行"分期通"则提供独立授信额度。

Q3:分期影响征信记录吗?

正常分期不会产生负面记录,但需注意:

① 分期总金额会计入总负债;

② 连续多期最低还款可能触发贷后管理。

发表评论

暂时没有评论,来抢沙发吧~