征信报告是个人金融信用的核心凭证,但频繁借贷或授权查询可能导致征信"变花"。本文系统梳理征信异常的判断标准,从自查方法、数据解读到修复策略层层解析,帮助用户精准识别信用风险并采取针对性措施,实现征信优化管理。

征信"变花"主要指信用报告存在影响金融机构评估的风险要素,具体表现为以下特征:

这些指标会触发金融机构的风控预警,特别是当用户申请房贷、车贷等大额贷款时,银行会重点核查近两年的信用轨迹。需注意不同机构对"征信花"的判定标准存在差异,国有银行通常比民营机构更严格。

通过官方渠道获取完整版征信报告是诊断基础。具体操作流程包括:

上图为网友分享

自查时应关注时间线分布规律。例如某用户发现2023年9月集中出现5次贷款审批查询,而实际仅申请过2次贷款,说明可能存在机构违规查询或信息泄露。建议每季度定期自查,发现异常立即向征信中心提交异议申请。

硬查询记录保存2年,可通过以下策略改善查询频次:

特殊情况下可出具查询情况说明。例如因购房需要多家银行比价,可要求贷款经理出具集中查询证明,部分银行会将此类查询合并计算。需注意贷后管理查询不计入硬查询次数,不影响信用评分。

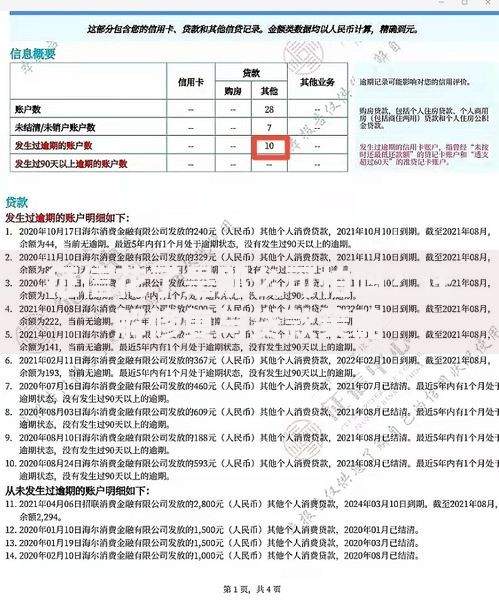

上图为网友分享

发现数据错误可按以下流程处理:

根据《征信业管理条例》,征信中心需在20个工作日内完成核查。若确认信息错误,将同步更新所有报送机构的数据源。典型案例包括:某银行误报客户信用卡逾期,客户提供银行流水和还款回执后成功修正记录。

市场上存在多种征信修复骗局,需警惕以下行为:

上图为网友分享

正确的修复策略应聚焦长期信用重建。建议优先结清小额贷款,将信用卡使用率降至30%以下,并保持12个月以上零查询周期。对于已存在的不良记录,可通过提供情况说明补充征信注解,提高贷款审批通过率。

发表评论

暂时没有评论,来抢沙发吧~