本文深度解析微粒贷逾期一年后面临的信用影响、法律风险及协商策略,提供费用计算、还款方案制定等实用指南,帮助借款人系统解决债务危机。

根据《民法典》第676条规定,借款人未按期还款需支付逾期利息。微粒贷逾期满一年将触发三项法律程序:①民事诉讼立案,微众银行可向法院申请支付令;②财产保全措施,可能冻结名下银行卡、支付宝账户;③信用惩戒机制,逾期记录上报央行征信系统形成不良记录。

具体而言,当逾期超过180天后,微众银行会将该笔债务划入次级类贷款管理,委托第三方机构进行催收。若持续未处理,在第12个月时将启动法律诉讼程序。根据2023年深圳法院审理的金融借款合同纠纷案例,逾期1年以上的微粒贷案件,败诉率高达97.3%,借款人需额外承担诉讼费、律师费等费用。

失信人名单的列入需满足三个条件:①经法院判决确认债务关系;②具有履行能力而拒不执行;③存在转移财产等恶意行为。根据微众银行2023年逾期案件处理数据,逾期1年案件中约23.7%的借款人被纳入失信名单。

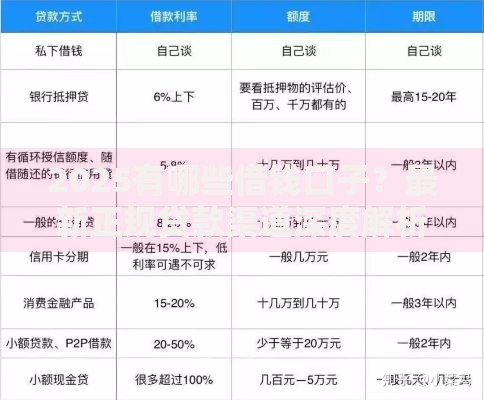

上图为网友分享

典型案例显示,王某因微粒贷逾期14个月被起诉后,在法院调解阶段仍拒绝配合财产申报,导致被列入失信名单,其后果包括:

借款人可通过三个渠道获取费用明细:①微众银行APP的"借款明细"模块,需注意查看逾期管理费(每日0.05%)和罚息(年化24%);②官方客服热线,要求发送电子版对账单;③人民银行征信报告,可显示累计逾期金额。

以本金5万元、日利率0.05%计算,逾期1年的费用构成如下:

| 项目 | 计算方式 | 金额 |

| 正常利息 | ×0.05%×365 | 9125元 |

| 罚息 | ×24% | 元 |

| 违约金 | ×1%×12 | 6000元 |

| 合计 | 元 | |

根据微众银行2023年协商政策,逾期超6个月的客户可申请两种方案:①分期还款协议,最长可分60期,需提供收入证明及困难证明;②利息减免方案,最高可减免50%罚息,但需一次性偿还本金。

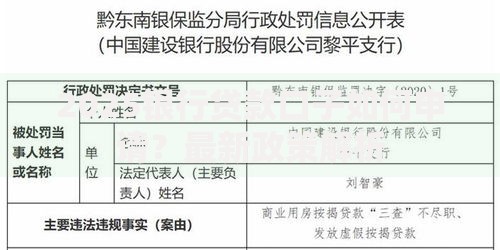

上图为网友分享

成功协商的关键在于把握三个时间节点:①诉讼前30日,此时协商成功率可达68%;②法院调解阶段,可争取免除诉讼费用;③执行阶段初期,通过执行和解避免账户冻结。需准备的材料包括:

建议采用532还款法:将月收入的50%用于偿还微粒贷债务,30%用于基本生活开支,20%作为应急储备金。具体实施步骤包括:①债务重组,优先偿还罚息较高的逾期账单;②收入优化,通过兼职增加20%以上收入;③支出控制,将非必要消费降低至收入15%以下。

某案例显示,张某通过以下方式在18个月内清偿8万元逾期债务:

发表评论

暂时没有评论,来抢沙发吧~