2025年银行贷款政策迎来重大调整,本文深度解析新规下的贷款申请要点。从准入条件、利率机制到特殊场景融资方案,系统拆解不同群体的申贷策略,重点解读征信优化、材料预审等核心环节,并附监管部门最新风险提示,帮助申请人精准匹配银行产品。

根据中国人民银行发布的《2025年普惠金融发展指引》,新政策呈现三大特征:准入分层化、利率市场化、场景精准化。商业银行普遍推行五级信用评估体系,将客户分为战略支持类、重点发展类、常规服务类、观察调整类、风险控制类五大群体。

在抵押担保方面,新增三类创新担保方式:

1. 知识产权质押贷款最高可贷评估值60%

2. 碳排放权抵押纳入合格押品范围

3. 供应链核心企业电子确权凭证可作为担保依据

申请人需重点核验三要素:

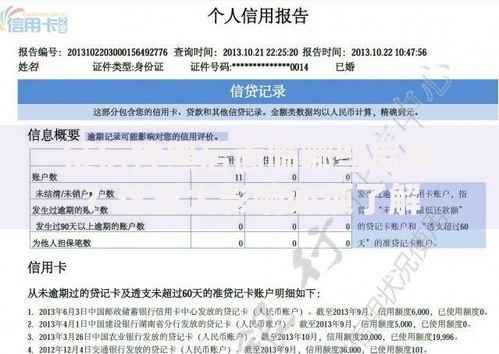

上图为网友分享

四大国有银行基础利率维持在LPR+30BP至+50BP区间,股份制商业银行普遍执行差异化定价策略:

招商银行:优质客户可享LPR+15BP

平安银行:按日计息产品最低0.03%/天

民生银行:推出行业专属利率补贴

关键提示:同一银行不同分行的利率浮动权限扩大至±20%,建议通过银行间比价系统进行实时查询。特别注意部分区域性银行推出的首贷客户利率优惠活动,最长可持续36个月。

针对年营收500万以下的小微企业,2025年推出三阶梯融资方案:

1. 初创期(0-2年):最高50万信用贷,享受财政贴息

2. 成长期(3-5年):可申请设备融资租赁+流动资金组合贷

3. 扩张期(5年以上):开放供应链金融+并购贷款

上图为网友分享

需特别准备四类材料:

企业征信报告(人行版)

近三年纳税申报表

主要客户合作合同

核心技术人员资格证书

2025年实行信用修复机制,具体补救路径包括:

1. 非恶意逾期可申请异议申诉通道

2. 连续24期正常还款可覆盖历史记录

3. 参与信用教育课程可提升评分

对于有法院执行记录的申请人,需满足三条件:

执行完毕满3年

提供清偿证明文件

当前无未决诉讼

建议此类客户优先选择担保公司合作银行,通过第三方增信提高通过率。

上图为网友分享

电子化申请需防范三大风险点:

1. 信息泄露风险:确认银行官网HTTPS加密标识

2. 身份冒用风险:需完成人脸识别+短信双重验证

3. 合同条款风险:重点查看提前还款违约金条款

推荐使用智能填单系统,系统可自动识别150种常见材料格式错误。完成申请后,务必保存电子回执编码,该编码可用于实时追踪审批进度,部分银行已实现审批状态分钟级更新。

发表评论

暂时没有评论,来抢沙发吧~