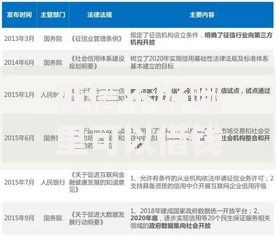

最近很多小伙伴都在问,用京东白条买东西之后想提前还款,会不会对信用分或者额度有啥影响啊?说实话,这个问题我刚开始也搞不太明白。查了官方说明发现,提前还款本身不算违约,但实际操作中好像有些小门道。比如说系统可能觉得你不需要这么多额度,或者某些优惠活动突然就不给你了。今天咱们就掰开揉碎了聊聊,提前还白条到底藏着哪些你可能没注意到的"蝴蝶效应"。

先说个冷知识,京东白条其实跟信用卡账单有点像。系统每个月会生成固定账单,你要是手头宽裕想提前结清,直接在京东金融APP里找到"待还金额"就能操作。不过啊,这里有个细节很多人没注意到:分期手续费能不能退?比如你原本选了12期免息,提前还的话可能得把剩下的手续费补上,这跟淘宝花呗的规则可不太一样。

我表弟上个月就吃过这个亏。他买了台笔记本分12期,结果提前3个月还清时,系统居然要他补交剩下3个月的手续费。气得他在朋友圈连发三条动态吐槽,说这简直就是"隐形消费陷阱"。所以说啊,提前还款前务必仔细看《白条服务协议》里关于提前终止分期的条款。

不过也别太紧张,我认识个宝妈群里的姐妹,她每次发工资就提前还白条,用了两年额度还从8000涨到了3万。关键是要保持稳定的消费和还款记录,别突然从月月分期变成次次提前还,让系统摸不透你的消费习惯。

上图为网友分享

如果你符合下面任意一条,提前还款可能更划算:

有个大学生读者跟我分享过他的神操作:用白条买手机参加满减活动,收货当天就退货重新下单更便宜的渠道。结果系统自动结清账单,相当于白嫖了满减优惠。不过这种骚操作风险太大,搞不好会被系统拉黑,咱们还是老老实实按规矩来。

仔细想想,京东白条提前还款这事,本质上是个资金利用效率的问题。对于平台来说,更希望用户按期还款赚取手续费;而用户想的是减少利息支出。这两者之间天然存在矛盾。

有次跟做风控的朋友喝酒,他透露现在各大消费金融平台都在升级算法。提前还款的用户,系统会重点观察三个指标:还款后是否继续消费、账户余额留存时间、优惠券使用频率。简单说就是,既要让用户觉得方便,又不能让他们薅太多羊毛。

还有个很有意思的现象:经常提前还款的用户,往往会在618、双11这样的大促前突然提升消费额度。系统捕捉到这种规律后,可能反而会给你临时提额,毕竟知道你是优质客户,只是平时比较克制。

最后给大家分享两个真实案例:

案例1:自由职业者小王,因为收入不稳定习惯提前还款。结果连续三个月提前还清后,发现白条闪付功能被关闭了。找客服理论,对方只说"系统综合评估结果",后来他每月故意留几十块不提前还,功能竟然又恢复了。

案例2:公司财务李姐,把白条当公司采购工具用。她发现每次大额采购后立即还款,不仅没降额度,还收到了京东企业版的邀请。这可能跟她的还款后立即产生新消费的行为模式有关,系统判定是真实消费需求。

所以说啊,京东白条提前还款有没有影响,真的要看具体情况。就像炒菜放盐,适量没问题,过量就坏事。关键是要摸清平台规则,保持行为一致性,别让系统觉得你是个难以预测的"危险用户"。下次想提前还款前,不妨先问问自己:这个月还要不要用白条买东西?最近有没有必须用白条支付的重要活动?想清楚这些,自然就知道该怎么操作啦!

发表评论

暂时没有评论,来抢沙发吧~