“新口子秒下款可以不还吗”是近期网络热议话题,许多用户被所谓“免还贷款”吸引。本文从法律、征信、催收等维度全面剖析此类贷款的潜在陷阱,揭露“不还款”的真实后果,并提供理性借贷建议,帮助读者规避金融风险。

核心结论:任何合法借贷关系均需履行还款义务。所谓“新口子秒下款”平台常以“无需审核”“黑户可借”为噱头,实际上存在三类情况:

① 高利贷变种:年化利率超过36%的违规产品,通过服务费、砍头息掩盖真实利率;

② 数据盗用陷阱:要求授权通讯录、相册等权限,违约后实施隐私胁迫;

③ 诈骗前奏:收集用户身份证、银行卡信息用于非法活动。即便平台资质存疑,借款人仍需承担本金及法定利息偿还责任,否则将面临诉讼风险。

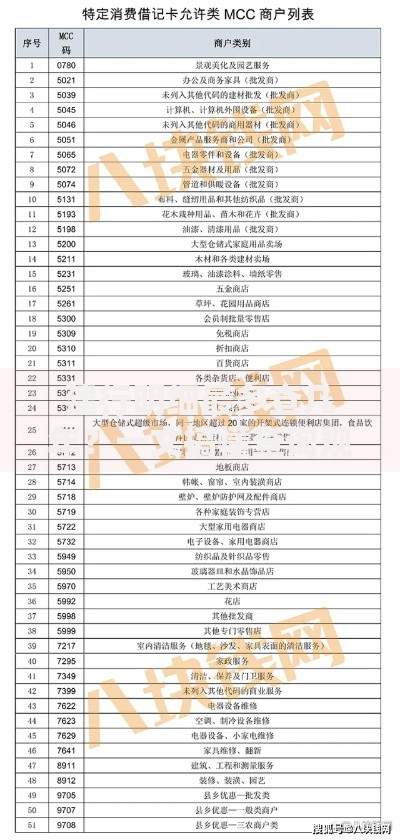

上图为网友分享

根据《民法典》第675条及《刑法》第313条,借贷违约将触发三重法律机制:

第一层:民事追偿

? 法院可强制执行工资、房产等财产

? 需承担诉讼费、律师费等额外支出

第二层:信用惩戒

? 纳入失信被执行人名单,限制高铁、飞机出行

? 影响子女就读高收费私立学校

第三层:刑事风险

? 转移资产逃避债务可能构成拒不执行判决罪

? 伪造资料骗贷涉嫌贷款诈骗罪

据2023年互联网金融协会数据,73%的非法网贷采用以下催收手段:

1. 通讯录轰炸:通过获取的社交关系数据,每天拨打20-50个亲友电话

2. AI合成威胁:利用深度伪造技术制作带借款人头像的恐吓图片

3. 虚假诉讼施压:伪造律师函、法院传票逼迫还款

4. 线下骚扰:派遣催收人员上门喷漆、堵锁眼

需特别警惕“债务外包”套路,平台将债权低价转卖给第三方公司,后者通过威胁手段索要超额费用。

上图为网友分享

人民银行征信中心采用三级记录机制:

? 一级影响:逾期30天以内标记为“1”,影响信用卡提额

? 二级影响:逾期90天升级为“3”,银行停止信贷服务

? 三级影响:逾期180天列为“6”,所有金融机构自动拒贷

值得注意的是,部分违规平台接入了百行征信等民间系统,违约记录仍会导致大数据评分降低。2024年后二代征信系统将整合更多数据维度,违约影响周期可能延长至10年。

合规贷款必须具备五项基础特征:

? 放贷机构持有银保监会颁发的金融许可证

? 合同明确标注年化利率(APR)

? 无会员费、解冻金等附加收费

? 通过银行或持牌支付机构进行资金划转

? 提供24小时人工客诉渠道

建议优先选择银行消费贷、持牌消金公司产品,年化利率普遍在3.5%-24%之间。可通过“国家企业信用信息公示系统”查询放贷机构资质。

上图为网友分享

若已陷入违规网贷,需采取四步处理法:

1. 证据固化:对借款合同、转账记录、催收录音进行公证

2. 利息核算:通过IRR公式计算实际利率,超过LPR4倍部分可拒付

3. 行政投诉:向地方金融监督管理局、互联网金融协会提交举报材料

4. 法律维权:委托律师提起反诉,主张撤销违规合同

典型案例显示,通过系统维权可减免50%-80%的非法利息。切忌采取“以贷养贷”或失联逃避,这将导致债务雪球式增长。

发表评论

暂时没有评论,来抢沙发吧~