信用卡逾期一年可能导致信用评分骤降、高额罚息累积甚至法律诉讼,但通过协商还款、债务重组等方式仍存在补救机会。本文深度解析逾期一年对个人征信、贷款申请的具体影响,并提供从法律风险规避到信用修复的全流程解决方案,帮助用户制定科学应对策略。

根据中国人民银行征信中心规定,信用卡逾期记录自结清之日起保留5年。但逾期一年的特殊性在于:

① 连续12个月未还款将触发征信报告的呆账标记,直接影响所有信贷业务审批

② 超过90天的逾期会被判定为严重失信行为,部分银行系统自动降低信用评级

③ 不同金融机构的容忍度差异明显,国有银行通常比商业银行采取更严厉的信用评估标准

值得注意的是,即便5年后逾期记录消除,部分金融机构的内部黑名单可能永久留存历史数据。建议通过央行征信中心官网每年2次免费查询,及时掌握信用动态。

当单卡逾期本金超过5万元时,可能触及刑法第196条信用卡诈骗罪的立案标准。具体风险包括:

① 民事诉讼流程:银行通常在逾期6个月后启动诉讼程序,涉及诉讼费、律师费等额外支出

② 资产冻结风险:法院可依法查封名下房产、车辆及银行账户

③ 限制高消费措施:包括禁止乘坐高铁、飞机及星级酒店消费

④ 刑事责任判定:需同时满足"非法占有目的"的四个要件,包括明知无偿还能力仍超额透支等情形

建议收到律师函后15个工作日内主动联系银行,提供收入证明等材料争取调解机会。

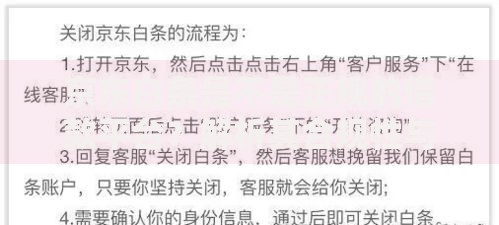

上图为网友分享

逾期一年的贷款申请需分情况讨论:

抵押贷款:房产抵押类贷款通过率约35%-40%,利率上浮20%-50%

信用贷款:主流银行基本拒绝,部分网贷平台可能放贷但利率高达24%-36%

特殊通道申请:提供社保连续缴纳证明、公积金缴存记录可提升20%过审概率

担保贷款:第三方担保人需满足月收入≥贷款月供3倍,且信用评级AA级以上

建议优先尝试农村信用社、村镇银行等区域性金融机构,其信用评估模型相对灵活。

成功协商需掌握三大核心策略:

① 举证材料准备:失业证明、医疗诊断书等不可抗力证据可提高协商成功率

② 谈判话术设计:重点强调还款意愿,提出"本金分期+减免利息"的组合方案

③ 协议条款确认:要求银行出具书面协议,明确约定还款金额、周期及违约责任

典型案例显示,逾期金额5万元以下协商成功率约68%,5-10万元成功率降至42%。建议每月10-15日致电银行客服,此时机构坏账冲销压力较大,更易达成协议。

信用修复需分阶段实施:

第一阶段(0-6个月):

? 保持3-5张信用卡正常使用

? 设置25%-35%的信用卡额度使用率

? 办理1-2笔小额消费贷款并准时还款

上图为网友分享

第二阶段(6-12个月):

? 申请商业银行的信用卡提额

? 尝试办理车辆保养分期等场景金融

? 建立工资代发、理财账户等银行关系型业务

实测数据显示,通过该方法12个月后信用评分平均提升87-112分。

建立三重防御机制:

① 智能还款系统:绑定工资卡自动划扣最低还款额

② 债务可视化监控:使用Excel制作52周还款进度表

③ 消费限额管控:设置单笔消费≤月收入5%,日累计消费≤月收入15%

建议保留3-6个月基本生活费的应急资金,采用4321分配法:40%用于债务清偿,30%强制储蓄,20%日常支出,10%风险保障。

发表评论

暂时没有评论,来抢沙发吧~