说到投资理财,大家可能都听过“宏达股份”这个名字,但真要问它是干嘛的,可能很多人会挠头。其实呢,宏达股份是一家在A股市场活跃了二十多年的老牌企业,主要做的是有色金属和化工产品的生产和销售。不过话说回来,它的业务范围可不止这些,像环保材料、资源回收这些新兴领域也有涉足。最近几年,这家公司因为行业地位和股价波动,经常被投资者拿出来讨论。今天咱们就掰开了揉碎了聊聊,宏达股份到底靠什么赚钱,值不值得普通人关注?

宏达股份成立时间挺早的,1994年就在四川挂牌了。刚起步那会儿主要做化肥和化工产品,后来慢慢拓展到有色金属冶炼。不过有意思的是,虽然公司名字里带“股份”,但它其实是个典型的家族企业——实际控制人一直没变过。这种结构吧,好处是决策效率高,但有时候也容易引发外界对治理透明度的担忧。

说到主营业务,现在主要分三大块:

咱们重点说说锌冶炼这块。宏达股份在这行当里可是有年头了,手上握着几个大矿山的开采权。不过最近几年锌价波动挺大的,像坐过山车一样,这就直接影响到公司的利润水平。举个例子,2020年那会儿锌价跌到低谷,公司年报显示净利润直接腰斩,但到了2021年行情回暖,利润又翻着跟头往上涨。

磷化工业务这块就比较稳定了,毕竟农业需求摆在那儿。不过有个问题,这类产品技术门槛不高,市场竞争激烈得很。宏达股份在这块的毛利率一直徘徊在10%上下,跟同行比起来只能说中规中矩。

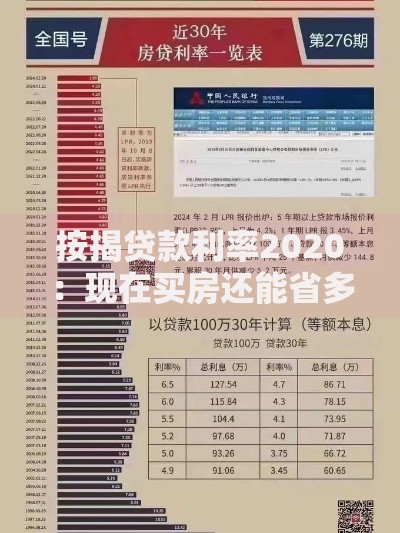

上图为网友分享

要是拿宏达股份和同行业上市公司比,比如中金岭南、驰宏锌锗这些,会发现个有趣的现象。宏达的规模不算最大,但有个独特优势——它家的资源自给率能达到60%左右。这个数字在行业里可不算低,相当于自己手里有矿,成本控制上就占便宜。

不过呢,短板也挺明显。研发投入这块,宏达每年也就拿出营收的1.5%左右搞技术升级,跟头部企业动辄3%以上的投入比起来,确实有点捉襟见肘。这也导致在高端产品线上,比如高纯度电子级磷制品,宏达的存在感就不太强。

翻翻最近三年的财报会发现,宏达股份的资产负债率一直维持在50%上下。这个数字说高不高说低不低,但要注意的是,其中短期借款占比超过七成。这就意味着,要是碰上银根收紧或者行业不景气,资金链可能会绷得比较紧。

现金流方面倒是挺有意思。虽然净利润波动大,但经营活动现金流常年保持正数,这说明主营业务造血能力还行。不过投资活动现金流连续五年都是负数,看来公司还在持续扩大产能。

上图为网友分享

要是考虑买宏达股份的股票,得重点关注两个风向标:

另外要提醒的是,这家公司前十大股东里机构投资者占比不到30%,说明主流资金关注度一般。倒是散户股东数量最近两年涨了快一倍,这可能跟某些财经自媒体的炒作有关。

其实宏达股份也在悄悄布局新赛道。比如说,去年他们跟高校合作搞了个“城市矿山”项目,专门从废旧电子产品里提炼稀有金属。这个方向要是真能做起来,说不定能打开新的增长点。

还有个值得注意的动作,公司最近在云南拿了块地准备建光伏材料生产线。虽然现在还在前期阶段,但赶上新能源这波东风,说不定能带来意外惊喜。不过话说回来,跨界转型的风险也不小,之前搞房地产子公司不就亏了好几个亿?

上图为网友分享

总之呢,宏达股份就像个经验丰富的“行业老炮”,守着传统业务的同时也在试探新方向。对投资者来说,既要看到它在资源端的优势,也不能忽视管理效率和转型风险。要是真想入手,建议多关注大宗商品价格走势,还有公司每个季度的经营简报,别光听消息炒股。

发表评论

暂时没有评论,来抢沙发吧~