随着消费金融的普及,京东白条作为京东金融推出的信用支付工具,其正规性备受关注。本文从持牌资质、监管体系、资金流向、用户协议等维度深度剖析京东白条的合规性,对比传统贷款平台揭示其服务模式特征,并通过真实案例解读使用风险,帮助用户全面判断该平台的安全性。

京东白条由重庆京东盛际小额贷款有限公司提供运营服务,该公司持有重庆市地方金融监督管理局颁发的《小额贷款业务经营许可证》。根据公开信息显示:

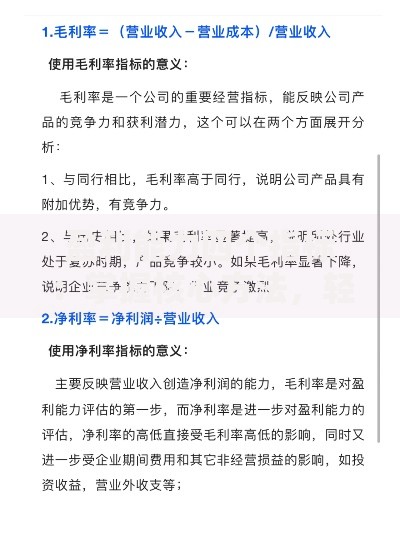

在技术层面,平台通过国家信息系统安全等级保护三级认证,交易过程采用2048位SSL加密技术。值得注意的是,京东数科(现更名为京东科技)已完成股权重组,将小额贷款等金融业务纳入持牌经营体系。

从监管体系角度分析,京东白条业务涉及三类监管主体:

上图为网友分享

其业务模式符合《个人金融信息保护技术规范》要求,在用户授权、数据采集、征信报送等方面建立完整合规流程。2023年专项检查中,重庆地方金融管理局公示的合规名单包含该运营主体。

相较于银行信用贷款,京东白条具有三个显著特征:

| 维度 | 京东白条 | 传统贷款 |

|---|---|---|

| 授信依据 | 消费大数据+支付行为 | 征信报告+资产证明 |

| 资金用途 | 限定消费场景 | 无明确使用限制 |

| 计息方式 | 免息期+分期费率 | 等额本息/先息后本 |

这种差异导致其法律性质属于商业信用而非金融借贷,纠纷处理主要适用《民法典》合同编而非《商业银行法》。

用户需特别注意以下三类风险:

典型案例显示,某用户因同时使用白条、金条造成多头借贷,导致银行贷款申请被拒。建议每月消费额度控制在月收入的20%以内。

上图为网友分享

可通过五个步骤进行验证:

特别注意合同中的“债权转让”条款,部分用户投诉反映实际资金方与协议披露方不一致的情况。

问题一:白条上征信是否影响信用卡申请?

银行信贷审批采用综合评分制,正常使用且按时还款不会产生负面影响。但若出现以下情况将降低评分:

问题二:逾期协商有哪些注意事项?

根据《商业银行互联网贷款管理暂行办法》,用户可申请不超过两次的账单分期展期。需注意:

发表评论

暂时没有评论,来抢沙发吧~