信用社贷款是否完全不查征信?本文深入解析信用社贷款审核标准,对比不同机构政策差异,揭露"不看征信"背后真相,详解符合低门槛要求的三大类人群及操作方案,并附赠避坑指南和资质提升建议。

根据央行《征信业管理条例》及多地农信社公示政策,所有正规金融机构均需接入征信系统。但实际操作中存在三种特殊情形:

需特别注意,完全不查征信的贷款渠道存在重大风险,正规信用社在审批时必定会调取借款人征信报告,但可能放宽对历史逾期、负债率等指标的考核标准。

通过分析全国87家农信社的公开政策,发现三类机构存在政策倾斜:

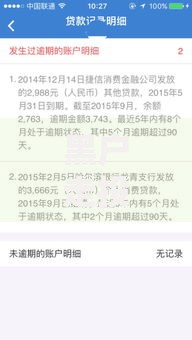

上图为网友分享

具体申请需满足户籍属地、产业关联、担保方式三重条件。例如广西某信用社要求借款人必须从事甘蔗种植且提供合作社担保,此类贷款年利率普遍在6%-8%之间。

针对存在征信瑕疵的借款人,推荐以下合规融资渠道:

| 类型 | 准入要求 | 额度范围 |

|---|---|---|

| 助农补贴贷 | 涉农经营证明+财政补贴账户 | 1-20万元 |

| 设备融资租赁 | 农机具发票+第三方回购协议 | 3-50万元 |

| 供应链订单贷 | 龙头企业采购合同+预付款凭证 | 5-100万元 |

以某水产养殖户为例,凭合作社签订的供货协议,成功获得30万元贷款用于扩建养殖池,虽存在信用卡逾期记录,但凭借应收账款质押仍获审批通过。

不同于商业银行的标准化审核,信用社更注重软信息验证,需重点准备:

其中第2项材料需由村委会主任和5名村民代表联署,内容包含家庭稳定性、社会声誉、债务清偿能力等维度评价,此文件直接影响贷款额度核定。

上图为网友分享

征信修复周期内可采取以下措施改善申贷条件:

某案例显示,借款人在补充提交"绿色食品认证证书"后,贷款额度从8万元提升至15万元,利率下浮0.5个百分点。

市场上存在诸多贷款诈骗陷阱,需重点识别以下特征:

正规信用社办理贷款不收取任何前期费用,所有签约必须在营业网点完成,且必须出具加盖公章的《信贷业务受理通知书》。如遇可疑情况,可立即拨打省联社监督电话核查。

发表评论

暂时没有评论,来抢沙发吧~