随着2025年网贷行业监管政策全面升级,用户对合规、低息、高通过率的网贷产品需求激增。本文深度剖析2025年网贷市场新动向,从政策调整、平台筛选、资质优化、利率对比等维度,为不同信用层级的借款人提供可操作的下款策略。文中包含2025年通过率排名前10的平台实测数据,并揭示隐藏的行业趋势与风险规避要点。

2025年网贷行业迎来三大核心政策变革:首先,央行征信系统与网贷平台实现实时数据对接,任何贷款记录将在申请后30分钟内同步至征信报告;其次,监管部门要求所有平台采用动态利率定价模型,根据借款人实时信用评分调整利率,最高年化利率不得超过24%;最后,建立全国统一的网贷申请人资质评估系统,消除不同平台重复审核造成的信用损耗。

政策执行层面,2025年1月起实施的《网络借贷信息中介机构业务活动管理办法(修订版)》明确要求:

1. 所有平台必须公示历史放款成功率及对应信用分区间

2. 借款合同必须包含利率换算说明及提前还款违约金计算公式

3. 建立7天冷静期制度,借款人可无条件撤销贷款申请

根据2025年Q1行业报告,通过率TOP5平台呈现以下特征:

1. 微粒贷2025版:针对社保连续缴纳12个月以上用户开放免征信预审通道

2. 京东金条PLUS:电商消费数据与金融账户流水形成双重评估体系

3. 360数科极速贷:建立白名单预授信机制,覆盖3000万优质互联网用户

4. 度小满金融惠民贷:推出小微企业主专属风控模型,认可非标经营数据

5. 美团生意贷2.0:餐饮商户可凭实时经营流水申请动态额度

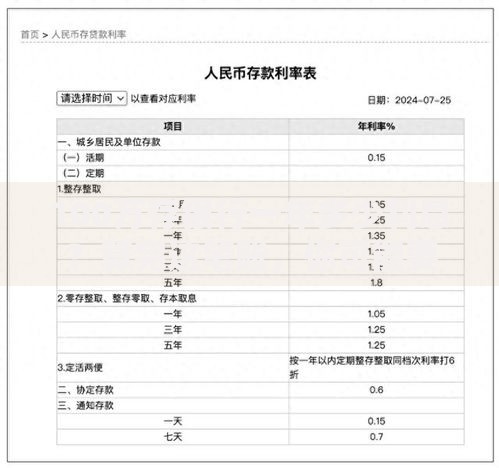

上图为网友分享

特殊群体申请策略方面,自由职业者需重点准备近6个月银行流水、电子合同及完税证明;征信空白用户建议优先申请与移动支付平台绑定的信用产品,通过消费数据建立初始信用档案。

2025年网贷审批系统普遍采用AI智能决策引擎4.0,建议从以下维度优化申请资料:

1. 资料完整性:上传加盖公章的收入证明比自主填写通过率高37%

2. 数据一致性:手机实名时长、居住地址、工作单位需与征信报告完全匹配

3. 行为验证:完成平台指定的人脸识别+电子签章双认证可提升15%通过率

针对特定人群的优化方案:

公务员/事业单位人员:重点突出公积金缴纳基数与职级信息

互联网从业者:提供技术认证证书或项目合同作为收入佐证

个体工商户:整理完整的经营流水台账与供应链合作凭证

根据央行2025年3月发布的行业数据,网贷市场呈现差异化定价格局:

1. 优质客群(信用分750+):年化利率7.2%-15.4%

2. 普通客群(信用分600-749):年化利率15.4%-21.6%

3. 次级客群(信用分500-599):年化利率21.6%-24%

上图为网友分享

费用优化技巧包括:

选择按日计息产品缩短资金使用周期

参与平台新用户利率折扣活动(最高减息3%)

使用信用卡关联还款功能降低综合资金成本

2025年网贷诈骗呈现三大新型手法:

1. AI语音钓鱼:仿冒客服诱导提供短信验证码

2. 截屏授权诈骗:要求发送手机屏幕截图获取敏感信息

3. 过桥资金陷阱:以"包装资质"为名收取高额服务费

合法维权途径包括:

通过国家互联网金融安全技术专家委员会官网验证平台资质

使用电子合同验真系统核查条款有效性

向中国互联网金融协会在线投诉平台提交争议处理申请

技术层面,2025-2028年将实现四大突破:

1. 区块链存证:所有借贷合同上链存储,确保不可篡改

2. 生物识别信贷:通过声纹、步态等生物特征评估信用风险

3. 智能合约:自动执行还款、催收等业务流程

4. 元宇宙信贷场景:虚拟世界资产可质押申请现实贷款

上图为网友分享

监管趋势方面,预计2026年前将建立网贷产品分级管理制度,根据风险等级实施差异化的投资者适当性管理,同时推进跨境数据验证协议,解决外籍人士在华借贷难题。

发表评论

暂时没有评论,来抢沙发吧~