随着金融需求日益增长,许多用户都在寻找容易下款的贷款渠道。本文深度解析银行、消费金融公司、网贷平台等不同渠道的申请特点,对比其审核要求、利率范围和放款时效,并揭示选择安全贷款口子的核心方法。通过真实案例分析,帮助读者避开高息陷阱,掌握高效通过审核的实用技巧。

当前市场主流的低门槛贷款渠道可分为四类:银行信用贷、消费金融产品、持牌网贷平台、地方性金融机构。其中消费金融公司产品平均通过率可达65%,部分产品采用纯线上自动化审批,最快5分钟完成放款。例如某平台推出的"白名单"机制,对公积金连续缴纳满6个月的客户开放快速通道。

持牌网贷平台通常要求芝麻分600以上,提供身份证、银行卡、手机运营商认证三项基本资料。值得注意的是,地方农商行的"惠民贷"产品,针对本地户籍居民开发了信用修复通道,即使存在轻微逾期记录,提供收入证明仍可申请。具体申请流程包括:

鉴别贷款平台需把握三查原则:查备案资质、查资金流向、查利率范围。正规持牌机构必定在网站公示金融许可证编号,可通过「国家企业信用信息公示系统」验证。资金存管方面,合规平台会与商业银行合作,在借款合同中明确标注存管银行信息。

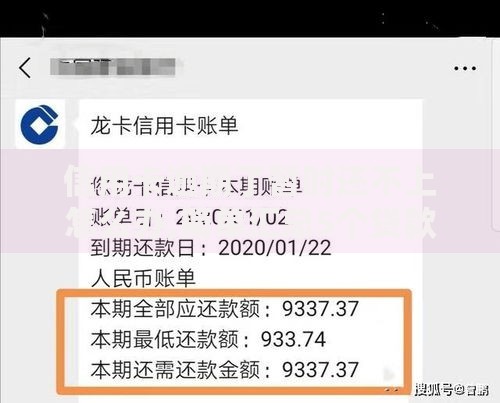

上图为网友分享

利率合规性判断要参照两线三区标准:年化利率<24%受法律保护,24%-36%为自然债务区,超过36%部分可主张返还。特别注意综合费率计算,包括管理费、服务费等隐性成本。建议使用IRR计算公式,对比真实资金成本。

金融机构的审批模型主要考察信用记录、收入能力、负债比例三大维度。信用评分方面,央行征信查询次数每月不超过3次,当前无逾期记录为基本要求。收入验证可通过以下方式强化:

负债控制要确保收入覆盖月供2倍以上,信用卡使用率建议低于70%。对于自由职业者,提供经营流水+资产证明的组合材料,可有效提升通过率。某城商行数据显示,补充房产证明的客户审批通过率提升41%。

贷款合同中的格式条款往往暗藏风险点,需特别关注提前还款违约金、利率调整机制、担保责任范围等内容。某案例显示,借款合同约定"利率随基准浮动",但实际执行中上浮比例超出合理范围。

个人信息保护方面,要警惕过度授权风险。正规平台只需获取身份证、银行卡、手机号三项基本信息,若要求开放通讯录权限或提供社交账号密码,应立即终止申请。建议采取以下防护措施:

上图为网友分享

民间借贷市场存在四大高危区域:无抵押现金贷、714高炮平台、借条周转群、信用卡代偿中介。这些渠道往往存在砍头息、暴力催收、合同欺诈等问题。数据显示,通过非正规渠道借款的用户,遭遇信息泄露的概率高达73%。

特别警惕"零门槛"宣传陷阱,正规金融机构必定进行贷前审查。某地法院审理的网贷纠纷案件中,92%的被告平台存在虚假宣传行为。建议牢记三不原则:不轻信电话推销、不点击陌生链接、不支付前期费用。

优化信用记录需建立四位一体管理机制:按时还款、控制查询、丰富记录、及时纠错。建议每半年自查一次征信报告,重点关注信贷账户状态、授信额度使用率、对外担保情况三大指标。对于已有逾期记录,可通过异议申诉或信用修复程序处理。

提升综合评分要注重金融行为画像塑造。保持与主流金融机构的良性互动,例如定期使用信用卡消费并全额还款,适当购买理财产品等。某股份制银行数据显示,持有该行理财产品的客户,信用贷款额度平均提升2.3倍。

发表评论

暂时没有评论,来抢沙发吧~