最近和朋友聊天,突然聊到"有100万存银行一年能拿多少利息"这个话题,大家你一言我一语,发现很多人对银行存款利息的理解其实挺模糊的。有人说能拿三四万,有人觉得最多两万块,还有人担心存定期会不会亏钱。今天咱们就掰开揉碎了算算这笔账,顺便聊聊怎么存钱更划算。不过先说好哈,我不是专业理财师,就是普通人的视角来唠唠嗑。

先来说说最基础的活期存款吧。现在很多银行的活期利率大概在0.25%左右浮动,要是把100万直接扔活期账户,一年下来利息差不多就2500块。这数字是不是看着有点扎心?我上次算的时候自己也吓了一跳,这利息连新手机都买不起,更别说跑赢通胀了。

不过说实话,这些计算都是理论上的。现实中很多人会遇到这种情况:刚存了定期,突然急用钱要提前支取,结果利息全按活期算。我之前就碰到过邻居王阿姨,存了50万三年定期,结果半年后儿子买房要用钱,最后只拿到几百块利息,气得她直拍大腿。

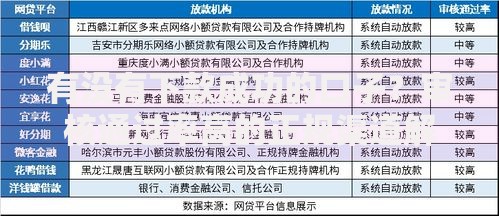

上图为网友分享

这时候你可能要问了,那有没有更好的方法呢?其实现在很多银行都有智能存款产品,比如分档计息的,存满三个月利率1.5%,存满半年1.8%这种。不过这类产品现在越来越少了,监管也在收紧,想找的话得花点心思对比。

有次在银行柜台看到个大妈在吵架,原来她以为存单上写的利率是年化收益,结果发现实际到手要扣税。这里要提醒大家,虽然现在存款利息暂时免征个税,但理财产品收益还是要交的。另外啊,有些银行会把利息拆分成年付、季付,看起来好像能利滚利,实际上差别微乎其微。

说到这,想起个真实案例。我表弟去年把拆迁款100万存了某城商行的五年期存款,利率给到3.8%,听起来挺美吧?结果今年他想办经营贷,银行说存单不能质押,急得他到处借钱。所以说啊,存款期限和资金灵活性真的得权衡好。

要是手头真有100万,光盯着银行存款可能有点亏。现在不少银行都有存款+理财的组合方案,比如存80万定期,剩下20万买R2级理财产品。不过这种方案风险就上来了,去年理财破净的那波行情,好多人都被套住了。

上图为网友分享

不过话说回来,现在这经济形势,很多人还是觉得现金为王最踏实。前两天看到个数据,今年上半年居民存款又增加了10万亿,看来大家都学乖了,不敢随便投资了。但光存银行的话,这100万每年的利息可能连物价涨幅都抵不上,想想也挺焦虑的。

最后说个冷知识,不同银行的利息差最高能到1%。我对比过本地几家银行,发现城商行的利率普遍比国有行高0.3%-0.5%。不过要注意的是,存款保险只保50万,要是存100万的话,最好分两家银行存。这个细节很多人不知道,上次银行经理跟我说的时候,我也挺惊讶的。

总之啊,100万存银行这事看着简单,真要操作起来门道不少。利息多少倒是其次,关键得根据自家情况,在安全性、收益性、流动性之间找到平衡点。毕竟谁的钱都不是大风刮来的,你说对吧?

发表评论

暂时没有评论,来抢沙发吧~