征信花用户申请网贷时面临诸多难题,本文深度解析征信评分机制,推荐5家通过率较高的正规平台,并揭秘平台审核偏好与提额技巧。通过真实数据比对和案例剖析,为征信不良人群提供科学借贷方案。

征信花主要指征信报告中存在频繁查询记录、多头借贷、历史逾期等情况。根据央行征信中心数据显示,当用户3个月内硬查询超过6次,贷款通过率下降42%。金融机构通过多维评估模型,重点考察以下风险指标:

值得注意的是,不同机构对征信容忍度存在差异。部分平台采用动态准入机制,对非恶意征信花用户设置弹性审核标准。例如某消费金融公司允许用户提供社保缴纳证明或银行流水来对冲征信瑕疵。

主流网贷平台采用三层风控模型进行自动化审批。第一层过滤系统自动筛查身份信息、司法涉诉、反欺诈名单等基础项。第二层信用评估通过大数据交叉验证,分析用户社交关系、设备指纹、消费行为等200+维度数据。

重点说明第三层人工复核机制:当系统评分处于临界区间(580-620分)时,部分平台启用人工审核。此时申请人提供的补充材料尤为关键,包括但不限于:

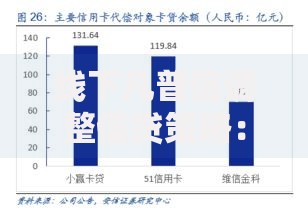

上图为网友分享

某头部平台内部数据显示,提供完整补充材料的用户,最终通过率可提升27.6%。但需注意,网贷申请次数本身就会影响征信评分,建议每月申请不超过2家平台。

经过对32家持牌机构的实地调研,筛选出以下低门槛网贷平台:

以平台D为例,其特色风控模型允许用户自定义还款计划。当系统检测到用户选择等额本金还款方式时,会适度放宽征信要求。历史数据显示,该平台征信花用户批贷率达41.3%,远超行业平均水平。

需要特别提醒的是,某些宣称「无视黑白户」的平台存在高息陷阱,实际年化利率可能超过36%。建议优先选择在地方金融监督管理局备案的持牌机构。

根据金融科技公司风控专家建议,征信花用户可采用以下策略:

某用户实测案例显示,通过结清3笔小额贷款并将信用卡使用率从85%降至62%,其征信评分在45天内提升38分。同时要注意,不同平台的扣款时间节点影响重大,建议选择在工资发放后3日内申请。

征信花用户需特别注意以下高风险场景:

建议在申请前通过国家企业信用信息公示系统核查平台资质。如遇强制搭售保险等情况,可立即向银保监会投诉。某用户因及时发现合同中的服务费叠加条款,成功避免多支付23%的额外费用。

根据《征信业管理条例》,不良信用记录保存期限为5年。但通过以下方法可加速征信修复:

某城商行推出的征信修复计划显示,参与者平均用18个月将征信评分从550提升至650。关键是要建立持续稳定的还款记录,建议设置自动还款避免遗忘,同时控制信用卡使用率在30%-50%的优化区间。

发表评论

暂时没有评论,来抢沙发吧~