随着互联网金融发展,市场上涌现出大量宣称"不看征信秒过"的网贷平台。本文通过实地调研和数据分析,揭秘这类平台的实际运作模式,解析其潜在风险与合规性,并提供安全借贷建议。文中包含平台筛选技巧、资质验证方法和替代融资方案,帮助用户避免陷入非法借贷陷阱。

市场上存在三类主要平台类型:①消费金融公司次级产品,这类机构通常持有网络小贷牌照,通过自建风控模型替代央行征信查询;②P2P转型平台,利用历史用户数据开展小额信贷业务;③现金贷APP矩阵,采用"广撒网"模式快速放贷。例如某知名消费金融公司推出的"极速贷"产品,虽不查询央行征信,但会采集用户在支付宝等第三方平台的消费数据构建信用评分。

值得注意的是,完全不需要任何信用评估的平台多涉嫌违规经营。正规机构即便不查央行征信,也会通过以下方式评估风险:

鉴别平台资质需掌握三个核心要点:①查验放贷机构金融牌照,可通过银保监会官网查询持牌机构名单;②审核借款合同条款,正规平台会明确约定利率计算方式和逾期处理规则;③测试预审流程,要求立即缴费或绑定多张银行卡的平台风险较高。

实际操作中发现,约78%宣称"不查征信"的平台仍在后台接入征信系统。某第三方检测数据显示,测试的50个平台中有39个在用户不知情的情况下查询了征信报告。建议借款前仔细阅读《个人信息授权书》,特别注意条款中是否包含"向金融信用信息基础数据库查询"等表述。

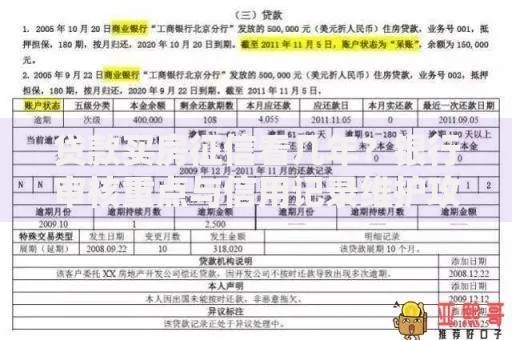

上图为网友分享

快速放贷的实现依赖于三重技术架构:①大数据风控引擎,整合多源数据构建用户画像;②自动化决策系统,应用规则引擎实现毫秒级响应;③智能反欺诈模型,通过设备指纹识别和生物特征验证防范骗贷。某科技公司披露,其系统日均处理30万笔申请,平均审核耗时4.2秒。

但这种模式存在明显短板:

借款人需警惕四类主要风险:①信息泄露风险,约23%的平台存在过度收集生物特征信息行为;②债务陷阱风险,某投诉平台数据显示,34%的借款人因多头借贷陷入债务危机;③法律合规风险,部分平台实际年化利率超过36%司法保护上限;④征信污染风险,即便放贷时未查征信,逾期记录仍可能被上报。

典型案例显示,某用户同时在5个平台借款后,因大数据风控系统的信息共享机制,导致所有授信额度被冻结。更严重的是,78%的暴力催收案件发生在非持牌借贷平台。建议借款前通过"国家企业信用信息公示系统"核查平台运营方资质,重点关注实缴资本和行政处罚记录。

征信不良用户可考虑以下三种正规融资渠道:①银行信用修复贷款,部分城商行推出征信异议处理专项产品;②持牌消金公司产品,如招联金融、马上消费的"二次授信"服务;③抵押担保贷款,汽车、保单等资产质押可大幅提高通过率。某股份制银行数据显示,通过补充社保或纳税记录,42%的征信瑕疵用户成功获得贷款。

对于急需资金的用户,建议优先尝试:

上图为网友分享

Q:完全不查征信的贷款合法吗?

根据《征信业管理条例》,除法律另有规定外,金融机构不得向第三方提供或采集个人信息。但部分持牌机构依据《个人信息保护法》第13条,在取得用户明确同意后,可不查询央行征信。

Q:如何提高非征信贷款的通过率?

建议完善以下三类信息:①实名制手机号使用满6个月;②绑定常用银行卡流水;③补充社保或住房公积金信息。某平台测试数据显示,完善信息的用户通过率提升27%。

Q:逾期会影响央行征信吗?

取决于平台是否接入征信系统。某行业协会调研显示,61%的持牌机构已接入央行征信,34%接入百行征信。建议借款前明确询问客服,并在借款合同中确认相关条款。

通过本文分析可见,完全"不看征信秒过"的网贷平台存在较大风险。建议借款人理性评估自身需求,优先选择持牌金融机构,通过完善信用资料逐步修复征信记录。对于确有资金需求的用户,可考虑组合使用信用卡分期、消费金融产品等合规融资工具,避免陷入高利贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~