黑户通常指征信不良或存在信用污点的人群,在传统银行贷款受阻的情况下,仍有部分借款渠道可供选择。本文深度解析黑户可申请的贷款类型,包括抵押担保贷款、民间借贷、特定网贷产品等,重点探讨不同方式的申请条件、利率水平及风险防控,帮助信用受损者理性选择融资方案。

在金融领域,"黑户"特指因信用记录不良被金融机构列入风险名单的借款人。形成黑户的核心原因包括:连续三次或累计六次信用卡逾期、贷款违约未处理、法院强制执行记录等。值得注意的是,部分用户因身份信息被盗用导致异常征信记录,此类情况可通过异议申诉程序处理。

银行信贷系统通过五级分类制度评估客户资质,当贷款状态显示为次级、可疑或损失类时,借款人会被系统自动标记。此时不仅影响房贷、车贷等大额贷款,连信用消费分期都可能被拒。根据央行征信中心数据,2023年征信异议处理周期已缩短至15个工作日,建议用户定期查询信用报告及时修正错误信息。

信用修复是黑户重返正规融资市场的重要途径,具体实施分为三步走策略:

根据《征信业管理条例》规定,不良信用记录自结清之日起保留5年,但通过持续积累良好记录,最快2年即可重新获得部分金融机构的贷款准入资格。

上图为网友分享

当信用贷款渠道关闭时,实物资产抵押成为黑户获取资金的有效方式。以房产抵押为例,即使存在信用瑕疵,只要抵押物价值充足(通常要求评估值≥贷款金额的150%),典当行或地方性商业银行仍可能放款。具体操作需注意:

汽车抵押贷款方面,部分机构推出"押证不押车"服务,借款人仅需抵押车辆登记证书即可获得评估价60%-80%的贷款,但GPS安装费、服务费等隐性成本需提前核算。

引入优质担保人是突破信用限制的重要方式,操作要点包括:

值得注意的是,政策性担保公司可为小微企业主提供特殊通道,例如农业担保公司对涉农经营主体的贷款担保,年担保费率通常控制在1.5%以内。

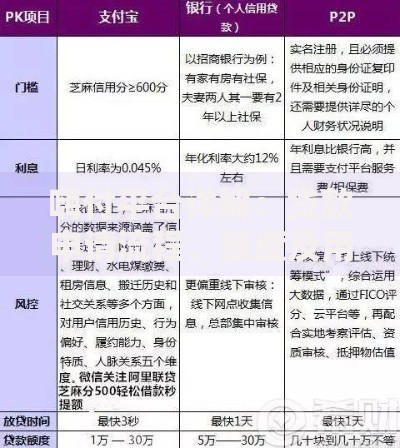

民间借贷市场存在"三高"特征:高准入门槛、高资金成本、高法律风险。根据最高人民法院规定,民间借贷利率不得超过LPR的4倍(当前约为14.8%)。实际操作中应注意:

对于急需周转的借款人,可考虑亲友拆借+书面协议的组合方案。建议约定合理利息(建议不超银行同期存款利率的3倍),既能保障出借人权益,又避免关系恶化。

部分网贷平台通过非征信审核方式服务信用受损用户,选择时需重点考察:

技术驱动型平台开始运用替代数据评估信用,例如通过分析电商消费记录、手机缴费数据等建立风控模型。但需警惕"AB面"贷款陷阱,即宣传页面显示低利率,实际审批时通过服务费、会员费等形式变相提高成本。

信用修复期间的融资行为需特别注意风险防控:

建议借款人使用央行征信中心、百行征信等官方渠道每月查询信用状态,同时通过中国互联网金融协会官网核验机构资质,建立科学合理的债务管理方案。

发表评论

暂时没有评论,来抢沙发吧~