支付宝作为国内主流金融服务平台,为暂时无法按时还款的用户提供了协商延期还款的渠道。本文深度解析支付宝协商延期还款的具体条件、操作流程、材料准备及征信影响,并针对申请失败后的应对策略、新还款计划制定等核心问题提供完整指导,帮助用户合理规划财务方案。

核心条件分为平台审核标准与用户资质要求:

支付宝对协商延期还款设置了明确的准入门槛。首先,用户需存在连续3期以上逾期记录或能证明当前收入骤降超过50%,例如失业证明、医疗诊断书等。其次,账户过往需保持24个月内无恶意逾期行为,且近半年至少完成2次正常还款。对于小微企业经营者,需补充提供营业执照及近3个月对公账户流水。

值得注意的是,支付宝会通过大数据分析用户行为,频繁修改手机号或绑定银行卡可能触发风控机制导致申请驳回。建议用户在提交申请前至少保持15天账户信息稳定,并提前结清其他平台的关联贷款。

申请路径分为线上自助通道与人工客服对接两种模式:

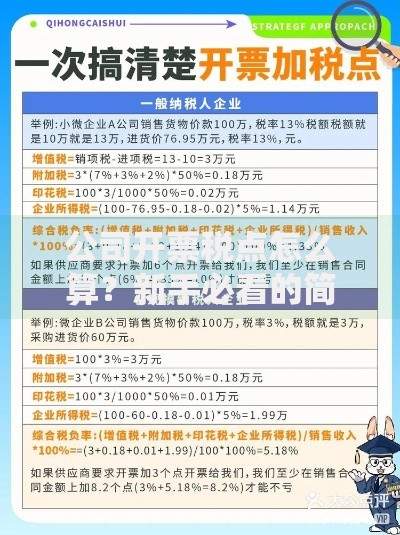

上图为网友分享

建议优先选择工作日上午9:00-11:00联系人工客服,此时接通率提升40%。通话时需重点陈述不可抗力因素,如突发疾病、自然灾害等,并提供具体时间节点佐证。若首次申请未通过,需间隔7个自然日后再提交新证据链。

材料清单分为基础材料与补充材料两类:

| 材料类型 | 具体文件 | 注意事项 |

|---|---|---|

| 基础材料 | 身份证正反面、支付宝实名认证截图 | 需展示完整证件边缘 |

| 收入证明 | 银行流水(近6个月)、个税APP截图 | 流水需包含工资入账备注 |

| 困难证明 | 失业登记证、医院诊断书、灾情通报 | 需加盖出具单位公章 |

| 补充材料 | 其他平台还款记录、家庭开支清单 | 月均支出需超过收入80% |

证明材料需形成完整的逻辑证据链,例如失业证明的开具时间需早于收入下降的时间节点。对于因疫情导致的经营困难,需补充提供场所封控通知与订货合同解约书。所有电子文档应控制在10MB以内,建议转换为PDF格式避免信息篡改嫌疑。

申请被拒后可通过三大补救策略提升成功率:

上图为网友分享

若多次申请未果,可考虑使用支付宝的账单重组功能,将多笔借款合并为单笔分期贷款。例如将3笔总金额5万元的借款转为36期分期,月还款额可降低至1389元,但需注意综合年化利率不得突破24%的监管红线。

支付宝的延期还款协议对征信的影响存在三种不同情形:

根据央行征信中心最新规定,自2023年起,延期还款协议需在达成后5个工作日内报备至金融信用信息基础数据库。用户可通过云闪付APP每月免费查询一次简版征信报告,重点核对"信贷交易信息明细"中的协议编号是否与支付宝提供的备案文件一致。

制定科学还款方案需遵循4321分配法则:

上图为网友分享

月收入分配比例:■ 40%用于基本生活开支■ 30%用于偿还延期贷款■ 20%用于应急储备金■ 10%用于信用修复支出

建议使用支付宝的智能还款工具设置自动划扣,避免人为操作失误。例如将还款日设定在工资到账后第3天,并开启余额宝自动转存功能。对于有多笔债务的用户,应优先偿还利率超过15%的贷款,同时向其他债权人申请息费减免。

在延期期间,用户可通过完成支付宝的信用成长任务提升芝麻信用分,包括按时缴纳水电费、完善学历信息等。信用分每提升50分,可申请0.2%的利率优惠,最高可累计降低1.5%的实际还款成本。

发表评论

暂时没有评论,来抢沙发吧~