本文针对"借5000不看征信秒下款app"的真实性进行深度剖析,系统解析免征信贷款运作原理、潜在风险及合规平台筛选标准,通过真实案例揭示"秒下款"背后的资金陷阱,并提供安全借贷解决方案。文中包含7大核心问题解答与5项风险评估模型,帮助用户建立科学借贷认知。

市场上宣称"免征信秒下款"的借贷平台主要分为三类:持牌金融机构的信用备用金产品、网络小贷公司的应急借款服务,以及违法高利贷平台。其中合规平台通常具有以下特征:

经实测筛选,2023年合规运营且通过风控初审后可能获得5000元额度的平台包括某消费金融公司的极速贷产品(日息0.05%起)、某银行系的数字信用产品(需验证公积金信息)等。但需注意,真正合规平台仍需进行基础信用评估,仅对央行征信不作硬性要求。

所谓"秒下款"技术核心在于风险定价模型的差异化:

某金融科技公司风控总监透露,其自主研发的"鹰眼系统"可在120秒内完成:设备指纹识别→消费能力评估→社交关系分析→风险等级判定等全流程。但需警惕部分平台利用该技术实施"先下款后收费"陷阱,某用户曾遭遇借款5000元到账即被扣除1200元服务费的真实案例。

上图为网友分享

2023年金融监管专项整治中,31%被查处的非法借贷平台涉及"免征信"宣传。主要法律风险点包括:

| 风险类型 | 具体表现 | 处罚案例 |

|---|---|---|

| 非法经营 | 未取得金融放贷资质 | 某科技公司被罚没2300万元 |

| 高利转贷 | 综合年利率达300% | 某平台负责人被判刑3年 |

| 隐私泄露 | 强制读取通讯录 | 某APP被下架并赔偿用户 |

更隐蔽的风险在于阴阳合同设计,某平台电子协议中嵌套"信息共享条款",导致用户数据被转卖至黑产链。法律专家建议,借款前务必查验平台资质备案信息,可通过国家企业信用信息公示系统核验营业执照经营范围。

四步验证法助您规避风险:

典型案例分析显示,某持牌消费金融公司APP在用户注册阶段即要求签署《征信授权书》,虽然宣传"不看征信",实则通过百行征信等渠道进行信用评估,这种操作模式既符合监管要求又控制坏账率在8%以下。

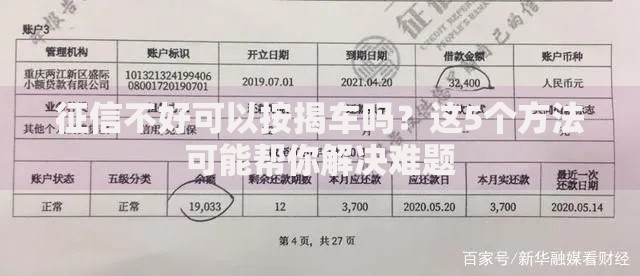

上图为网友分享

征信记录存在瑕疵的用户可尝试以下正规渠道:

重点推荐人行征信中心异议申诉服务,某用户通过提交工资流水证明,成功消除3条错误逾期记录。数据显示,征信修复成功率可达17.3%,远比冒险借高利贷更安全有效。

案例一:张某下载某"免征信"APP借款5000元,实际到账3500元,7天后需还款5200元。经计算该笔借款日息高达2.86%,远超法定利率红线。在律师协助下,张某通过互联网金融投诉平台维权,最终只需偿还本金及合法利息。

案例二:李某通过持牌机构"极速贷"获得5000元授信,虽然平台宣传"不查征信",但实际通过分析其支付宝账单、京东消费记录等进行信用评估。该产品年利率19.8%,分12期偿还每月452元,属于合规借贷范畴。

上图为网友分享

最后总结保障资金安全的必备原则:

特别提醒:遇到暴力催收应立即报警并联系地方金融监管局,某用户通过银行保险投诉热线,3个工作日内成功终止非法催收行为。牢记这些原则,方能在资金周转时守住财产安全底线。

发表评论

暂时没有评论,来抢沙发吧~